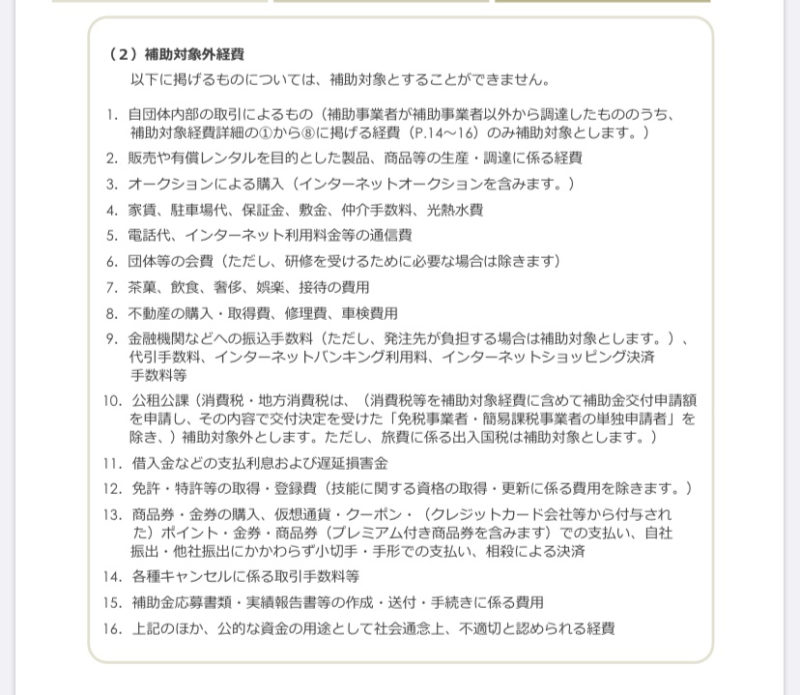

前回の記事の補足になりますが、「文化芸術活動の継続支援事業」の注意点をまとめていきます。

文化庁のホームページ内「文化技術活動の継続支援事業」及び、事務局への電話による問い合わせの回答を基に記事を書きます。

- 補助金の申請は期間中であれば、何度でもできるのか?

- 「持続化給付金」や「他の補助金」との併用はできるのか?

- 新規の任意団体を立ち上げて申請することはできるのか?

- 教室を運営している場合、その経費も対象になるのか?

- 動画配信を行う場合、無料の配信サービスを利用しても良いのか?

- 補助対象の経費「賃金」について

- 補助対象の経費「借損料」について

- 補助対象の経費「消耗品費」について

- 補助対象の経費「雑役務費」について

- ボディメンテナンス(治療等)は補助対象の経費となるのか?

- 「会計処理にかかわる講習会の参加」や「行政手続き等に係る書類作成のノウハウ取得」について

- オンライン申請時の「入力事項」の記入イメージ

- 補助事業の内容等大幅な変更や中止・廃止をする場合は事前の承認が必要

- 「LINEからのアクセスが可能」とは?

- 補助金交付決定を受けても、定められた期日までに「実績報告書」等の提出をしないと、補助金は受け取れない

- 補助事業関係書類は事業終了後5年間の保存義務

- 補助事業は公表されます

- 補助金は「課税対象」になるのか?

- 【活動継続・技術向上等支援A-②】(上限額150万円)に申請を検討している場合

- おわりに

補助金の申請は期間中であれば、何度でもできるのか?

答えは、いいえです。

申請は原則、一団体・一個人につき1度きりです。

例えば、個人が【活動継続・技術向上等支援A-①】(上限額20万円)と【活動継続・技術向上等支援A-②】(上限額150万円)の両方に申請をすることは認められていません。

ただし、小規模団体が主体となり個人事業主と行う【共同申請】(上限額1500万円)については、上記の個人が選んで申請したものと重複して申請することができます。(これは個人のみで、団体は重複申請できません)

このように、重複申請を行った場合でも、両方の補助額を合わせて一人あたりの上限は150万円です。

例えば、個人で【活動継続・技術向上等支援A-①】(上限額20万円)を申請し、【共同申請】(上限額1500万円)も重複申請を行ったとします。【活動継続・技術向上等支援A-①】で上限額20万円の補助金をうけることになった場合、【共同申請】で補助を受けられる額は、130万円が上限となります。(150万円ー20万円=130万円)

逆の場合でも同じです。

1人が受けられる補助金の上限額が150万円ということです。

「持続化給付金」や「他の補助金」との併用はできるのか?

①「持続化給付金」との併用は、可能です。

前回の記事でもお伝えしましたが、この「補助金」は活動経費に対するものであり、使い途が限定されない「給付金」とは異なるためです。

②「他の補助金」との併用は、可能な場合とできない場合があります。

併用が可能な場合というのは、文部科学省・文化庁の補助金や国の行政機関の委託費等(日本芸術文化振興会の助成金を含みます)が支出される活動について、経費の計上に重複がない場合です。

併用ができない場合というのは、経済産業省の小規模事業者持続化補助金が支出される者です。この小規模事業者持続化補助金は、令和2年度中に受付締切となるものに限ります。

新規の任意団体を立ち上げて申請することはできるのか?

できません。

この事業の目的は、「活動の再開・継続支援」となっているので、新規で立ち上げる団体は含まれず、これまでの活動実績があることが条件です。

教室を運営している場合、その経費も対象になるのか?

教室を運営している場合、下記の条件を満たしていれば補助の対象となります。

①文化芸術の公演・制作に直接かかわる個人が主催している

②教室の運営にかかる経費が、全体経費の1/2を超えないとき。

※教室運営の経費を計上する場合は、【活動継続・技術向上等支援A-①】を選択した場合でも、別途事業計画の提出が必要です。

動画配信を行う場合、無料の配信サービスを利用しても良いのか?

無料の配信サービスの利用も認められます。

事業の目的に沿って自由な活動を行うことが認められているので、無料の配信サービスを利用しても問題ありません。

補助対象の経費「賃金」について

雇用した者・アルバイトやスタッフへの人件費等(公演会場でのアルバイトなど)が、「賃金」として計上されるものですが、出勤簿等の提出が必要になります。

謝金として支出する場合は、「諸謝金」に計上しますので、間違えないようにしてください。

尚、他人を雇用するための経費なので、自分自身への賃金支払いは対象外です。

補助対象の経費「借損料」について

機材や設備等のリース・レンタル料が「借損料」に計上されます。

自主稽古のために借りた稽古場の費用もここに計上されます。

「用途に合った適切な使用かつ妥当な価格を積算すること」と文化庁の募集案内に記載されていますので、注意してください。

使用申込書の控えの提出を求められることがありますので、保管しておきましょう。

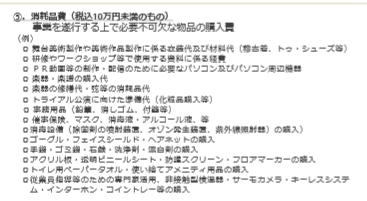

補助対象の経費「消耗品費」について

文化庁「文化芸術活動の継続支援事業 募集案内」には下の画像のように掲載されています。

(税込10万円未満のもの)というのは、「消耗品費」トータルが税込10万円未満ということではなく、消耗品1つ1つの代金が税込10万円未満ということです。(電話で問い合わせ、確認しました)

例えば、パソコンなどは税込10万円未満であれば大丈夫ですが、超えてしまうと経費として認められなくなります。それでも、消耗品のトータル額が税込10万円未満ではないので大変助かりますね。

補助対象の経費「雑役務費」について

「雑役務費」とは事業遂行に必要な知識や技術を外注するために支払われる経費です。

作業などの外注費は見積書等の提出を求められることがあります。

経費の分類に迷うときは、ひとまず「雑役務費」に計上し、事務局へ確認をとる、もしくは指導を受けるのが良いかと思います。

ボディメンテナンス(治療等)は補助対象の経費となるのか?

バレエダンサーは、体が資本です。トレーニングとメンテナンスは欠かせませんよね。

ボディメンテナンス(治療)費が補助対象の経費となるのか、疑問に思ったので事務局に問い合わせました。

回答は「補助対象外経費に記載はないので、申請してみてください。」とのことでした。申請をした後に有識者を交えて交付額決定となるので、このような場合は事務局から「ボディメンテナンス費は経費の対象です」とは言い切れないようです。

申請する際には、経費の区分は「雑役務費」で計上すればよいとのことです。

「会計処理にかかわる講習会の参加」や「行政手続き等に係る書類作成のノウハウ取得」について

「会計処理にかかわる講習会の参加」や「行政手続き等に係る書類作成のノウハウ取得」も、補助の対象となる取組の一例です。

この機会にこういった講習会やセミナー等に参加をしたり、参考書籍や資料等の購入をし、知識を付けるのも良いかと思います。

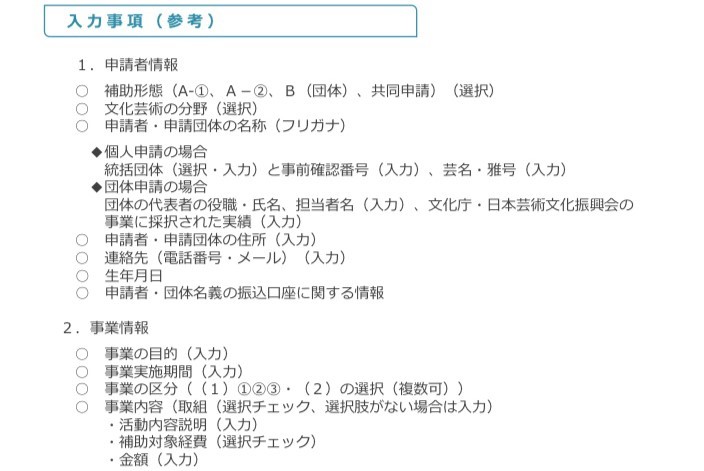

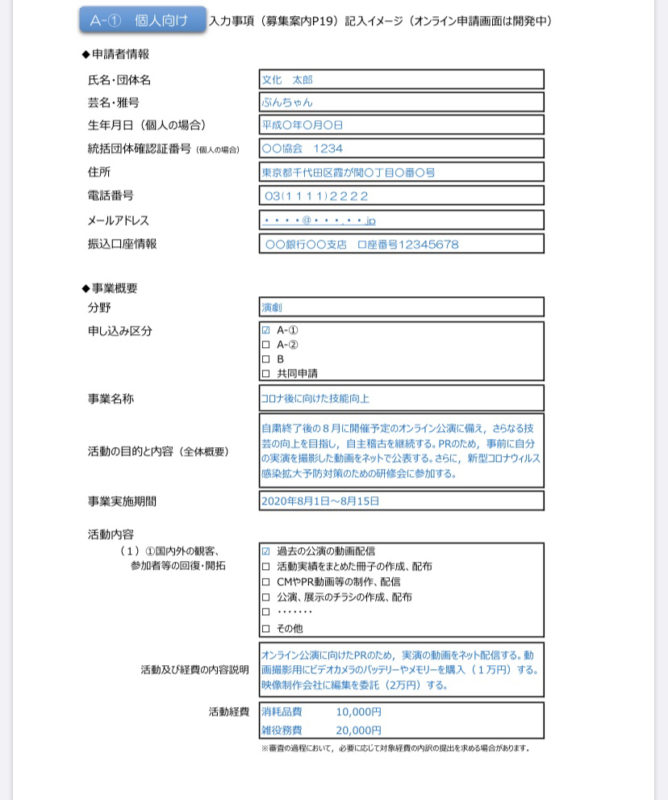

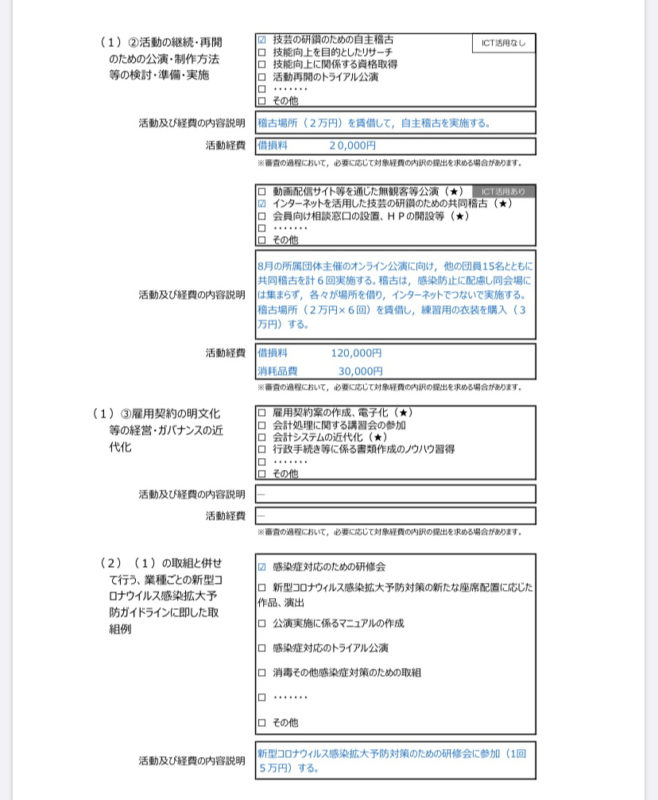

オンライン申請時の「入力事項」の記入イメージ

令和2年7月10日より第一次申請期間が始まりました。(オンライン申請になります)

入力事項は下記のとおりです。

重要な点は、2.事業情報の入力かと思います。

補助金の対象となる、どのような事業、取組を行うのかを、しっかりと考えてから入力しましょう。

申請をし、審査が通り、交付決定後に、事業の内容等の大幅な変更・中止・廃止をする場合は、事前の承認が必要になります。(次の項目で説明)

「2.事業情報 事業内容」の中に、補助対象経費・金額とありますが、申請の段階では金額も確定していないので、大まかなでよいそうです。(事務局に電話で問い合わせしました。)

【参考資料 : 文化庁「入力事項記入イメージ」より】

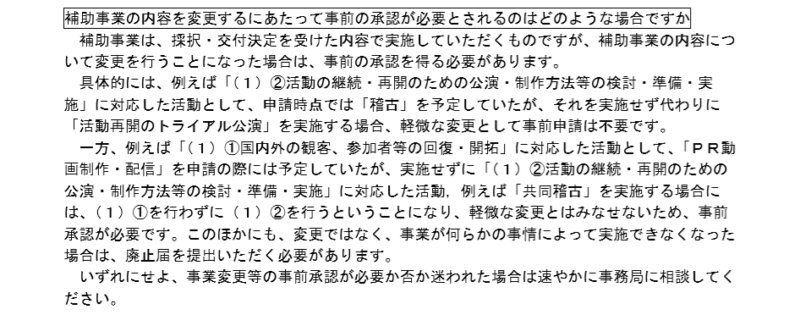

補助事業の内容等大幅な変更や中止・廃止をする場合は事前の承認が必要

事業は、交付決定を受けた内容(つまりは、申請時に「入力事項」に記入したもの)で実施するのが前提です。やむを得ず、大幅な変更を希望する場合や、中止・廃止しようとする場合には「変更承認申請書」を提出し、承認を受ける必要があります。

尚、軽妙な変更に関してはこの手続きは不要です。下記資料を参考にしてください。

「LINEからのアクセスが可能」とは?

まだ「LINEからのアクセスが可能」というのは、システムができていないようですが、これはLINEで一問一答や申込フォームが届くというわけではなく、LINEから専用サイトへとぶことができる(アクセスができる)というものです。(事務局に電話で確認しました)

補助金交付決定を受けても、定められた期日までに「実績報告書」等の提出をしないと、補助金は受け取れない

事業を申請し、補助金交付決定を受けた人は、その事業が終了した後に、事業で取り組んだ内容を報告する「実績報告書」及び「支出内容のわかる関係書類等」を定められた期日まで(補助事業完了日から30日以内)に事務局に提出する必要があります。

これを忘れてしまうと、補助金交付決定は取り消され、補助金を受けられなくなってしまいますので、提出期限はしっかり守り、不備などがないよう十分に気を付けてください。

また、実績報告書等の確認により、支出内容に補助対象外経費が計上されている場合などには、減額して補助金が支払われることがあります。

実績報告書の入力内容・入力フォームは専用サイトで今はまだ「準備中」となっています。(2020年7月14日現在)

補助事業関係書類は事業終了後5年間の保存義務

事業終了後5年間は、補助事業関係書類すべてを保存しておかなければなりません。

会計検査院からの提出が求められた時や、実施検査が行われる場合も速やかに応じなければなりません。

補助事業は公表されます

交付決定を受けた場合は、事業者名・補助事業名がホームページに掲載されます。事業概要や補助金額、実績報告等も公表する場合があります。

補助金は「課税対象」になるのか?

「文化芸術活動の継続支援事業」の補助金は課税対象です。

簡単に言うと、確定申告が必要です。

(持続化給付金と同様、所得区分は事業所得で「雑収入」計上で、問題ないと思います)

今回の「補助金」は、「給付金」とは異なり、支払った経費に対して補助されるものなので、「課税対象」ではありますが、所得が増えて、税金が増えるのでは?といった心配は必要ないでしょう。

ですので、申請要件を満たしている方は申請することを、是非検討してみてください。

「文化芸術活動の再開・継続に向けた積極的な取組」であれば、補助の対象です。

観客回復の為や技能向上の為に、自主公演や動画配信、自主稽古やリサーチ等、新たな挑戦もこの機会にやってみてもよいのではないでしょうか。

【活動継続・技術向上等支援A-②】(上限額150万円)に申請を検討している場合

【活動継続・技術向上等支援A-②】(上限額150万円)に申請を検討している方は、申請時に「基本情報入力」、「補助金申請」の他、別途事業計画書の提出が必要です。専用サイトよりダウンロードをし(Excel)、作成してからオンライン申請を始めましょう。

おわりに

思い浮かんだ注意事項、私が気になった点をまとめました。(2020年7月14日現在)また、何か変更点や追記事項があった際には更新します。

オンライン申請は10日より開始され、第一次募集期間は7月31日までになります。申請前に今一度、文化庁のホームページをご確認ください。申請時、入力項目も多く、添付書類等も必要になります。しっかりと準備をしてからオンライン申請を行うのが良いと思います。

コメント