「文化芸術活動の継続支援事業」を申請した方で、交付決定通知を受け取った方、おめでとうございます。簡易な手続きで申請可能とされた、上限20万円の【A-①】でも、大変だったように思います。

まだ、申請手続きをされていない方、第3次募集が決まりましたので間に合いますよ。申請期間は9月12日から9月30日までです。

この補助金に関して、対象者は申請したほうが良いと私は思います。

「活動経費に対して補助金が(2/3または3/4)受けられる」というものですので、補助金をもらって所得が増えるということはありません。

(補助金額は実際の経費の2/3、多くても3/4であり、全額負担してくれるわけではありません。つまり、自己負担する経費もあるということです。【所得=収入ー必要経費】ですので、所得は増えません。)補助金をもらったことによって所得が増えて、税金が増える、という心配は必要ないでしょう。

さて、交付決定通知を受け取って「やったー!」と思った方々、定められた期日までに「実績報告書等」を提出しないと補助金が受け取れなくなってしまいますので、注意が必要です。

今回は、A-①(上限20万円)、A-②(上限150万円)の交付決定を受けた人が、事業遂行上で気を付けるべきこと、実績報告書等の注意点をまとめていきたいと思います。

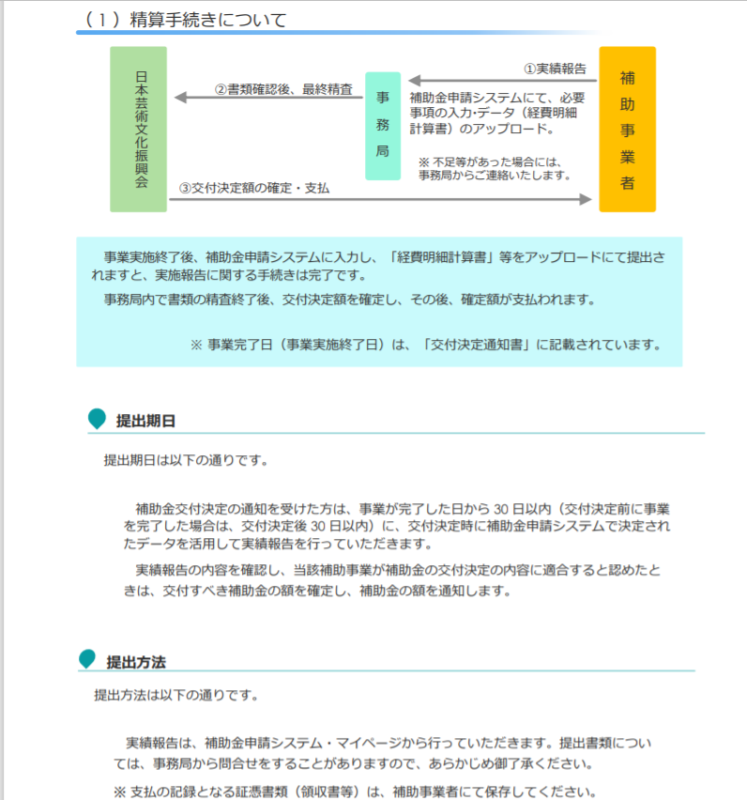

事業完了日から30日以内に「実績報告」を必ず行うこと!

【A-①】【A-②】どちらも、事業が完了(終了)した日*から、30日以内に「実績報告」を行います。これは、申請時と同様、補助金申請システム・マイページから行います。

マイページ内で、交付決定されたデータが確認できるので、そのデータを活用して実績報告を行いましょう。

※事業完了日(事業終了日)の確認方法は、マイページ内の<通知書一覧>をクリックし、「交付決定通知書」を開きます。ここに記載されています。

この「実績報告」の提出を忘れてしまうと、補助金交付決定は取り消され、補助金を受けられなくなりますので、必ず提出期限は守り、不備がないよう気を付けましょう。

「実績報告」時に提出が必要な書類

※Excleの提出書類(事業報告書・経費明細計画書)は文化芸術活動の継続支援事業サイト内「実績報告および必要書類」からダウンロードしましょう。

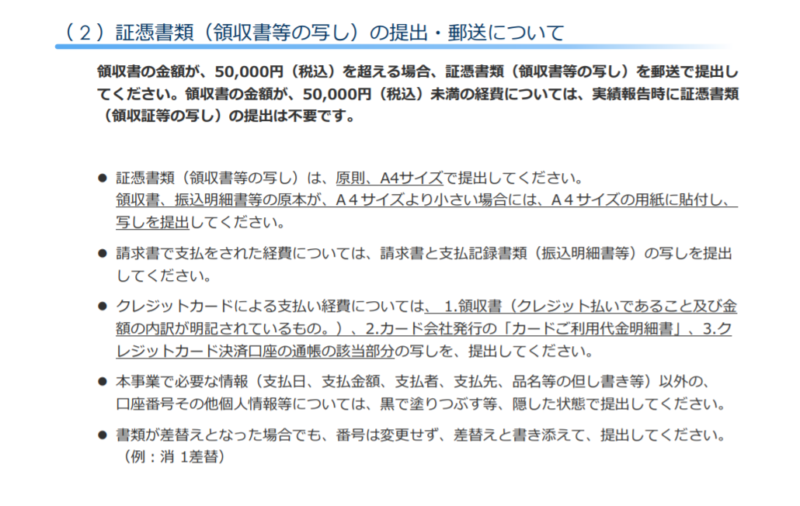

証憑書類(領収書等の写し)について

郵送で提出が必要な証憑書類

証憑書類(領収書等の写し)は、オンラインではなく、郵送での提出になります。 5年間の保存が義務付けられています。A-②の場合は、金額が50,000円(税込)を超える場合は、証憑書類(領収書等の写し)を郵送での提出が必要です。(A-①の場合は、証憑書類の郵送での提出は必要ありません。)

「領収書等の写し」ですので、領収書をコピーしたものです。原本は、各自自宅で保管しましょう。(確定申告時に経費計上する場合、領収書等も7年間保存の義務があります)

郵送の証憑書類は提出期限日必着です。

つまり、オンラインで「実績報告」は期限内に済ませたから、あとから証憑書類を郵送しようというのではダメということです。提出期限はしっかり守るよう気を付けてください。

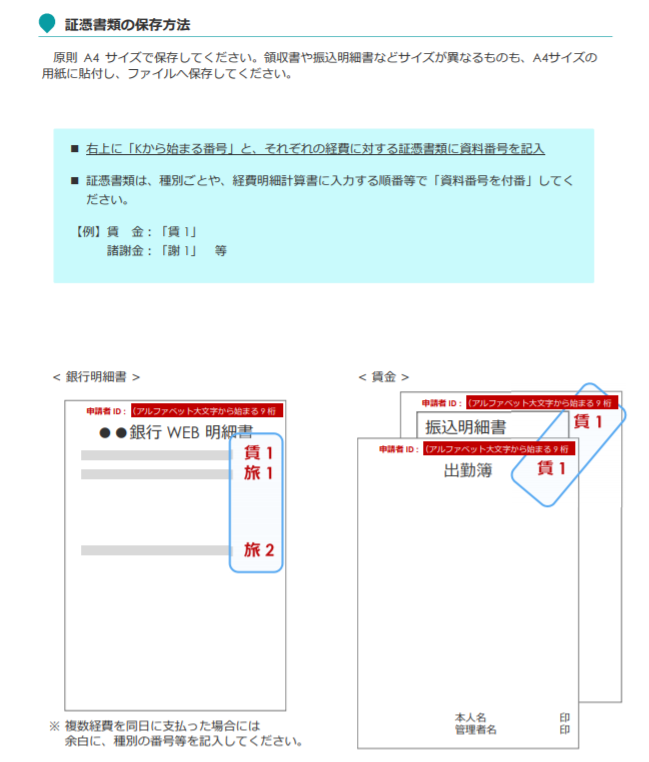

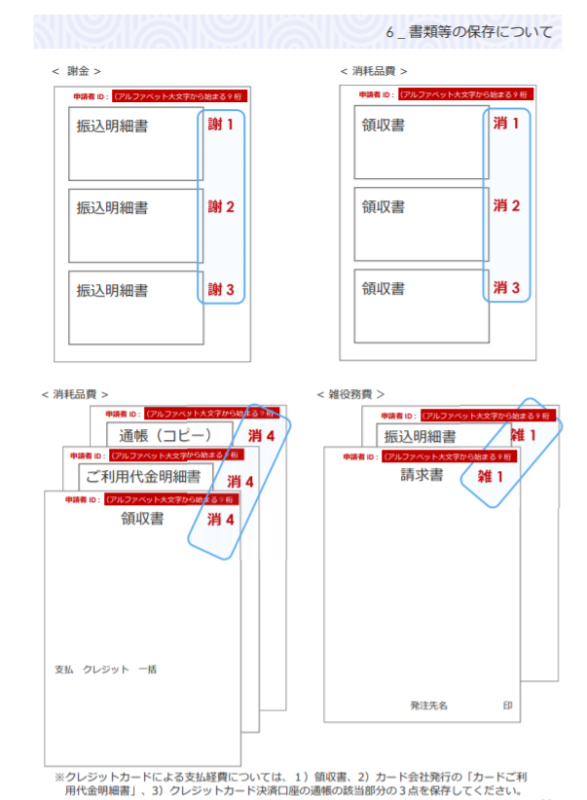

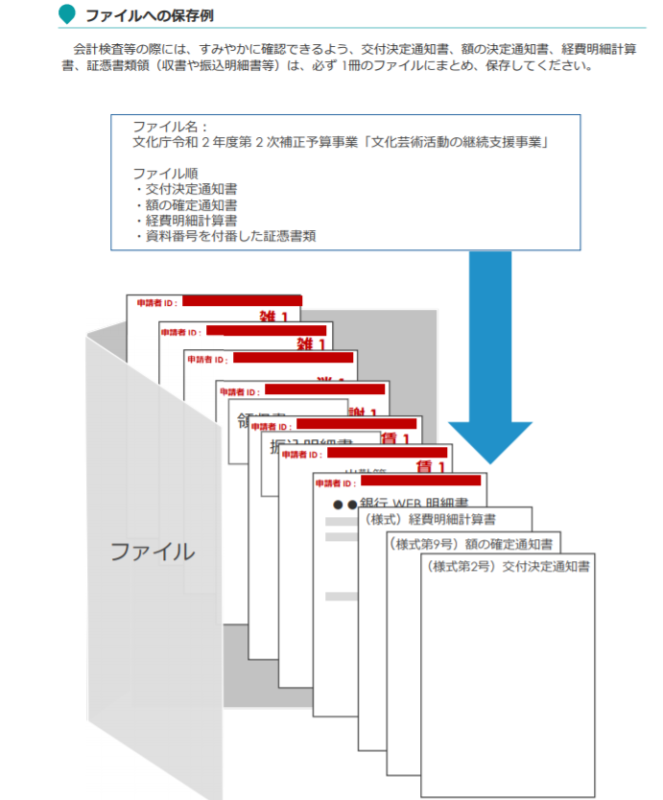

証憑書類の保存方法

A-①及びA-②、どちらも証憑書類の5年間の保存が義務付けられています。保存方法が決まっていますので、指定通りにファイルし保存しましょう。下記参照。

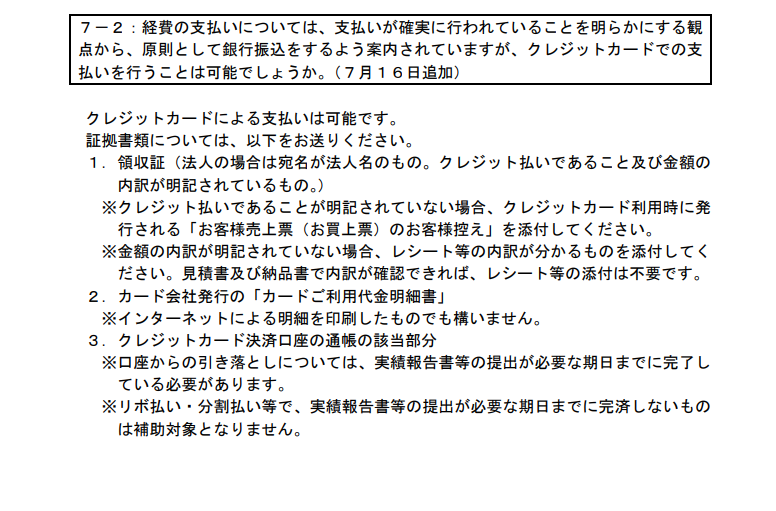

【重要】クレジットカードで経費の支払いをした場合は要注意!

普段から現金は使わず、支払いはキャッシュレスという方、多いのではないでしょうか。私もその一人で、支払いは基本的にクレジットカードを利用しています。

今回、経費をクレジットカードで支払うことは認められていますが、証憑書類(領収書等の写し)の提出物が多くなりますので、注意してください。

クレジットカード払いの場合は、「領収書」の他、「カード利用代金明細書」や「決済口座の通帳の写し」を提出する必要があります。

【超重要】「実績報告」までに、クレジットカード利用分は口座から引き落としが完了していること!

これから何らかの経費の支払いの予定があり、クレジットカード払いを考えている人は、以下のことに注意が必要です。

「クレジットカード決済口座の通帳の該当部分」の提出が必要ということは、クレジットカードの決済が完了、つまり口座からの引き落としが完了している必要があるということです。

クレジットカードはデビットカードとは違い、すぐに利用分が口座から引き落とされるわけではありません。カード会社によって引き落としまでの期間や引き落とし日は異なります。各自確認が必要になります。

実績報告書等の提出が必要な期日(事業完了日から30日以内)までに、完済している必要がありますよ。

例えば、10月31日が事業完了日とすると、実績報告書等の提出は11月30日まで、ということになります。この場合、11月30日までに口座から引き落としが完了している必要があります。

先ほど述べたように、カード会社によって異なりますので各自確認するのが良いかと思います。

私が利用しているJALカードは、前月16日~当月15日の利用分が、翌月10日が振替日となり、口座から引き落とされます。

先ほどの例(実績報告書等の提出期限が11月30日の場合)を使うと、この場合は11月10日に引き落としされる分までは提出書類に間に合います。

逆算すると、10月15日までの利用分が11月10日に引き落としされるので、クレジットカードを利用しての経費の支払いは10月15日まで、ということになります。

それより先、10月16日~31日の経費の支払いは現金にするしかないということですね・・・。

なるほど。でも、クレジットカード払いにすると、提出物も多くなるし、逆算もめんどくさいから、現金払いにしようかな・・・

現金払いで全然問題ないです!むしろ、提出物は減りますので、実績報告等が少し楽です。

私がクレジットカードを利用している理由は、ポイント(マイル)を貯めることにあるので、提出物は増えて手間はかかりますが、頑張ります。ポイントもたまって、補助金もおりるなんて・・・手間がかかっても苦ではありません。ありがたい!

実は、「文化芸術活動の継続支援事業」事務局の方に、電話で問い合わせをしてみました。

「事業報告の期限までに、口座からの引き落としが間に合わない場合はどうなりますか?」

「1.領収書と2.カード利用代金明細書を提出し(メモで後日引き落としになる旨記載する)、引き落としが完了したら、3.口座の写しを郵送するといった方法になりますが、有識者が「事業報告」を確認して最終的な交付額が決定する為、1.2.3すべての提出書類を期限までに提出したほうが、望ましく、安全です。」という回答でした。

ということで、やはり期限内に3点すべて提出したほうが印象も良く、安全です。

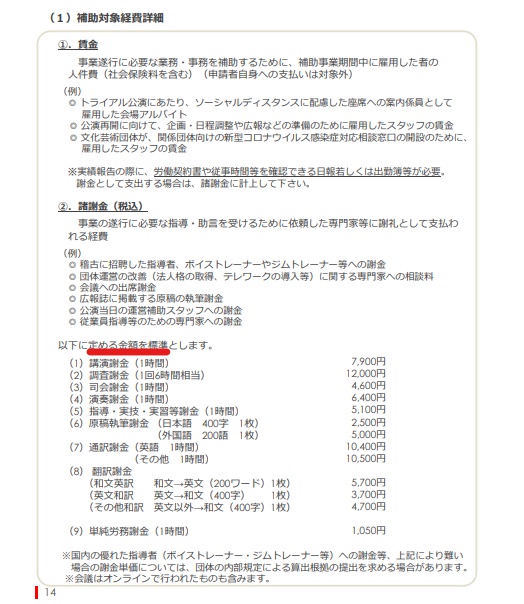

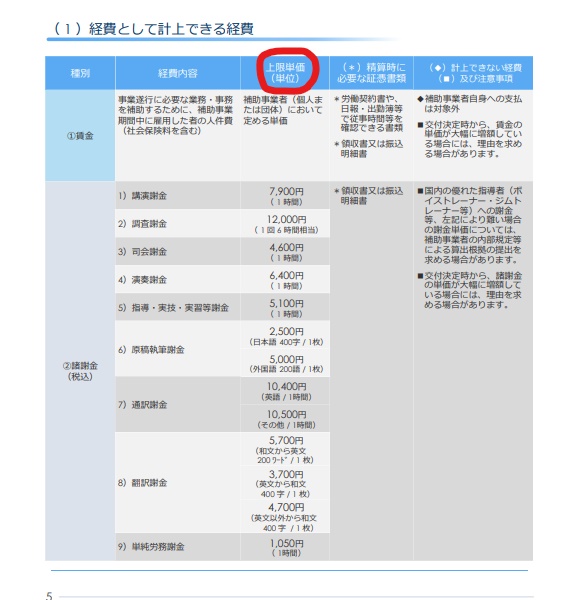

【重要】経費として計上できる経費 「諸謝金」についての注意

こちら気が付いた方いますでしょうか?

【募集案内】と【精算手続きの手引き】では、以下の通り記載が変わっていました。

ご覧の通り、「募集案内」では諸謝金に関しては【標準単価】であったのに対し、「精算手続きの手引き」では【上限単価】に変わっています。これは意味合いが大きく変わってきますので、事務局に問い合わせました。

回答は、【上限単価】に変更されたとのことです。

(変更したなら赤線でも引いておいてくれたら親切なのに・・・と思ってしまいますよね。)

諸謝金を、経費に計上予定の方はお気を付けください。

経費として計上できる経費 「消耗品」についての注意

消耗品は、1つ1つの代金が税込10万円未満です。

注意すべき点は、消耗品のトータルの額ではないということと、「税込」価格であるという点です。

消耗品1点の代金が10万円未満であれば、経費として認められますので、パソコンや楽器等、高価なものも、経費として計上できます。「税込10万円未満」ですので、9万9999円までは大丈夫ですが、10万円になってしまうと資産の扱いになってしまう為、補助の対象外となります。気を付けましょう!

尚、金額が50,000円(税込)を超える消耗品に関しても、A-②の場合は証憑書類の郵送での提出が求められます。

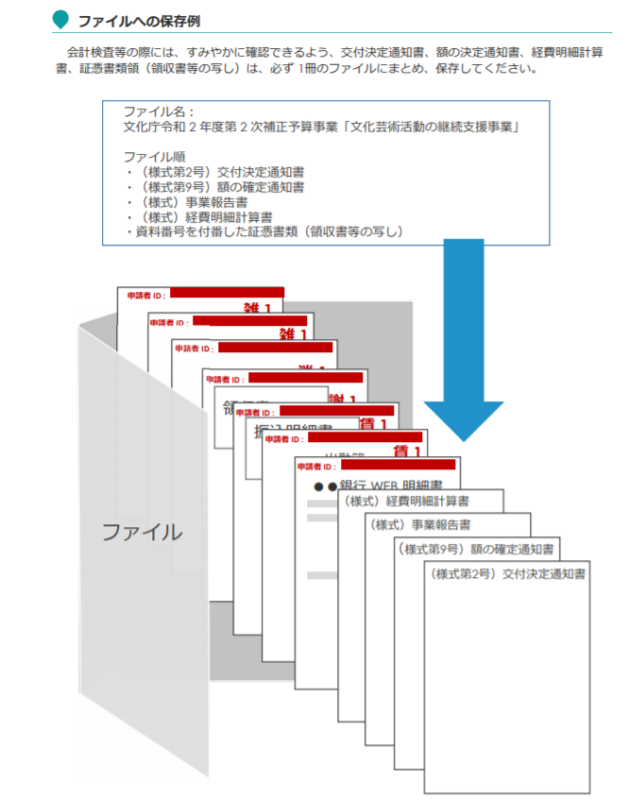

【超重要】補助事業関係書類は事業終了後5年間の保存義務

事業終了後の5年間は、補助事業関係書類すべてを保存しておかなければなりません。

会計検査院からの提出が求められた時や、実施検査が行われる場合も速やかに応じなければなりません。

郵送で送る、証憑書類(領収書等の写し)は返却されないので、提出した書類等はすべてコピーを取り、各自保管するようにしてください。

書類等の保存方法は指定されていますので、下記を参考にしてください。

【A-①】書類等の保存について

※「交付決定通知書」や「額の決定通知書」は、補助金申請システムのマイページ内にある「通知書一覧」からダウンロードできます。

【A-②】書類等の保存について

※「交付決定通知書」や「額の決定通知書」は、補助金申請システムのマイページ内にある「通知書一覧」からダウンロードできます。

予定していた経費とは変更が生じた場合はどうするのか?

申請時に、A-②では「経費明細計画書」に、A-①では「活動に伴う経費の説明」に、予定している経費について記載したと思います。

申請したものが基本となりますが、予定していた経費の中でやむを得ず時価単価や使用目的に大きな変更が生じた場合には、理由を明記すると変更も認められるようです。

A-②では「経費明細計画書」の【備考欄】に記載しましょう。A-①では、「活動に伴う経費の説明」に記載したらよいでしょう。

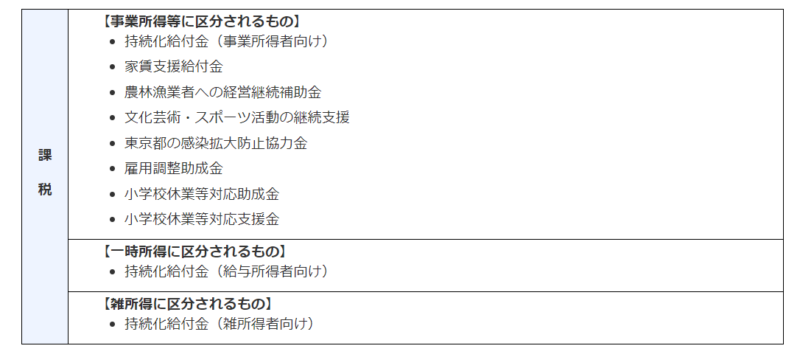

【超重要】「文化芸術活動の継続支援事業」の補助金は、課税対象です!

「文化芸術活動の継続支援事業」の補助金は課税対象です。

確定申告が必要ですよ!

こちらの補助金は「事業所得」に分類されます。

【参考資料 国税庁「新型コロナウイルス感染症に関する税制上の取り扱い関係」】

例えば、補助確定金額が20万円で、活動経費に28万円かかったとすると・・・

「事業所得」において、雑収入20万円、必要経費28万円計上ということです。

ここで、わかるように経費の全額補助が受けられるわけではないので、この補助金を受けたことで所得(収入ー必要経費)が増えるということはありません。

その他に事業における収入や経費の支払いもあると思いますので、しっかりと帳簿付けをし、確定申告の際に忘れずに補助金も申告しましょう。(持続化給付金を受け取った方はこちらも課税対象です。)

【「課税対象」は分かったけども、確定申告は結局どうすればいいの?補助金申請で使った経費はどうなるの?】

持続化給付金(100万円)に今回の文化芸術活動の継続支援の補助金(20万円)を受けたとします。下記の例を参考にしてください。

★収入(公演のギャラや指導のギャラ等) 300万円

★経費 80万円

★持続化給付金 100万円

★補助金(活動経費の2/3補助) 20万円

★補助金に申請した経費 30万円

【収入】

300万円+100万円+20万円=420万円

【経費】

80万円+30万円=110万円

【所得金額】

420万円ー110万円=310万円

※厳密には、収入ー経費ー所得控除=所得金額となりますが、今回は省きます。青色申告特別控除も考慮していません。

「所得=収入ー必要経費」なので、課税対象の「持続化給付金」や「補助金」を受けた場合は、収入にプラスします。その分、補助金申請で使った経費も確定申告時に計上する必要があります。

これを忘れるとどうなるかといいますと・・・簡単に言うと税金が増えると思います。なぜなら「所得」が増えるからです。ではそちらのパターンもみてみましょう。

【収入】

300万円+100万円+20万円=420万円

【経費】

80万円

【所得金額】

420万円-80万円=340万円

所得税というのは、この所得金額に対してかかってくるものなので、経費計上を忘れると所得金額が増えて、必然的に税金も増えます。

大変な思いをして補助金申請をしても、確定申告時に経費計上を忘れると税金が増え、「せっかくの補助金が・・・」となってしまいますので、気を付けましょう!

とにかく帳簿付けをしておくことをおすすめします。

今回のこの補助金に関しては、証憑書類の保存方法も指定があるため、事前に帳簿付けをしておくと確定申告時に間違えなくできると思います。

「事業所得」がある人は、白色申告でも青色申告でも帳簿保存の義務がありますので、必ず帳簿付けを行ってくださいね。

帳簿付けは手書きやExcelでも問題ありませんが、私は「やよいの青色申告 オンライン」を利用しています。会計ソフトは必要箇所に入力していくだけで帳簿付けができるので、簡単でおすすめです。

白色申告ですと永年無料、青色申告でも初年度無料になりますので、ぜひお試しください。

やよい会計が使いやすいというのは、個人の意見なので他の会計ソフトでも良いと思います!(私はずっとやよいの青色申告オンラインを活用しているので、お勧めします)

おわりに

私がいま思い浮かんだ、注意点や気になった点をまとめました。参考になれば幸いです。

まだ申請していない方がいたら、ぜひチャレンジしてみてください。

文化芸術の復興を図るべく、芸術家の皆様、頑張りましょう。