年が明け、早1月も半ばです。

「確定申告の時期が迫ってきたなぁ」と毎年この時期に思うのは私だけではないはず。

慌てて帳簿付けをしている方もいることでしょう。

(大きな声では言えませんが、私もその一人…)

さて、今回の記事では、令和3年度(2021年分)の確定申告(これから提出する、今一生懸命帳簿付け及び確定申告書類を作っているやつ)の変更点に加えて、昨年の変更点ももう一度おさらいをしようと思います。

昨年、令和2年度(2020年分)の確定申告では「所得控除」などで多くの変更点がありましたね。

注意点も含めてまとめていきたいと思います。

今回も個人事業主向けですので、個人事業主の皆さんに関係がありそうなものをまとめますね。

令和3年度(2021年分)確定申告の変更点

まず、令和3年度(2021年分)確定申告の変更点は、令和2年度(2020年分)と比べ、所得税の金額に直接影響がでるというものは少ないです。

令和2年度(2020年分)←去年頑張ったやつです が所得税の金額に直接影響がでる、「所得控除」関連の変更点が多かったとも言えます。こちらは後程おさらいしましょう。

【令和3年度(2021年分)確定申告提出期限】

2022年2月16日(水)~ 2022年3月15日(火)

※令和元年、令和2年度の確定申告期間は、新型コロナウイルス感染症の影響により延長されています。

ですので、令和3年度の確定申告期限も今後延長される可能性があります。

確定申告書の「押印」が不要に

令和3年度(2021年分)の申告書にはいくつかの変更点があります。

その一つが、申告書の押印欄がなくなったことです。

国税庁は税務関係書類の押印義務を原則として廃止しており、これにともない確定申告書類の押印義務も廃止されました。

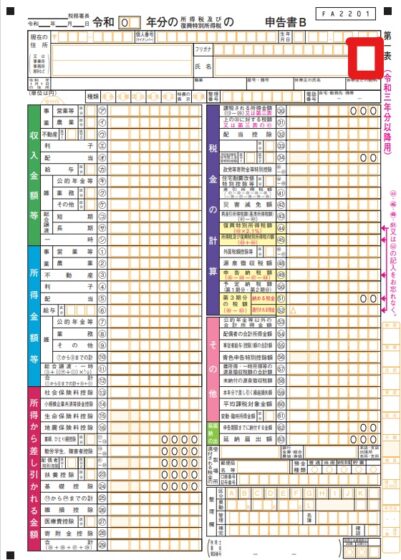

確定申告書「区分欄」の追加

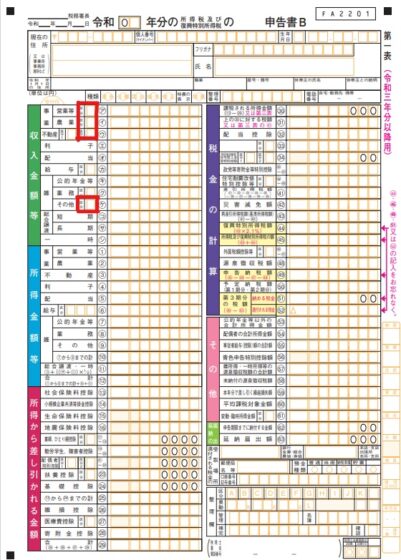

確定申告書の【収入金額等】の「事業所得」「不動産」「雑(その他)」に「区分」が追加されています。

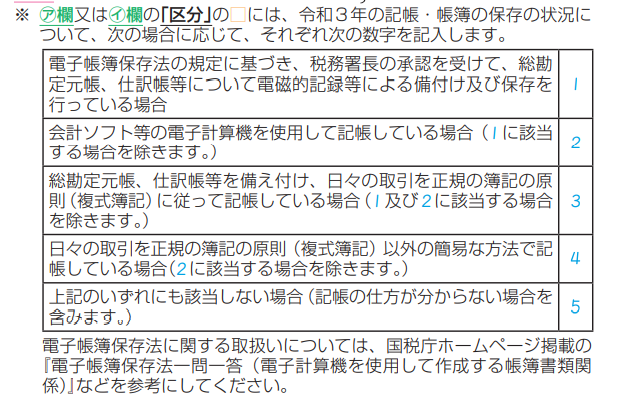

事業所得の収入の「区分欄」と不動産所得の収入の「区分2欄」には、

記帳・帳簿の保存状態について該当する数字を記入します。

以下を参照してください。

不動産所得の収入の「区分1欄」には、国外中古建物の不動産所得に係る損益通算等の特例の適用がある場合は、「1」を記入します。

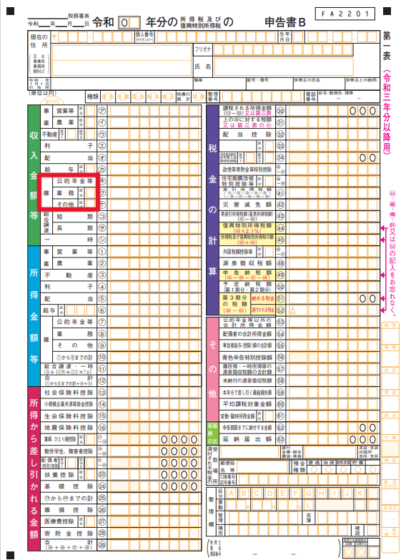

雑所得の収入(その他)の「区分欄」には、

個人年金保険に係る収入がある場合は「1」

暗号資産取引に係る収入がある場合は「2」

個人年金保険に係る収入及び暗号資産取引に係る収入の両方がある場合は「3」

を記入します。

ちなみに・・・

雑所得の収入の

・「公的年金等」というのは、国民年金、厚生年金、恩給、確定給付企業年金、確定拠出年金、一定の外国年金などの所得

・「業務」というのは、原稿料、講演料又はシェアリング・エコノミーなどの副収入による所得

・「その他」というのは、生命保険の年金(個人年金保険)、互助年金、暗号資産取引などの「公的年金等」「業務」以外のものによる所得

のことです。

▶詳しくは、国税庁「確定申告書B様式 手引き」をご確認ください。

住宅ローン控除の期間延長

住宅ローン控除は、住宅を自己の居住用に取得し、取得した年度に入居しなければなりません。

しかし、コロナウイルス感染症の影響で、入居ができなかった場合など、

・新築では2021年9月30日までに、

・分譲住宅・中古住宅の取得・増改築等の場合では2021年11月30日までに

取得(契約したもの)したものは、住宅ローン控除が適用できます。

最近ニュースなどでも話題になった、「住宅ローン減税の改正」

具体的にどう変わるのでしょうか。

従来の住宅ローン減税は2021年末までとされていて、内容のポイントはこちら。

・毎年の住宅ローン残高の1%を10年間、所得税から控除

・所得税で控除しきれなかった分は住民税からも控除

・所得制限は3000万円以下

・令和元年の消費税引き上げ(8%→10%)に併せて控除期間を13年間に拡充

2022年からの住宅ローン減税の改定では、下記のような点が変わります。

・控除率が1%から0.7%に引き下げ

・控除が受けられる期間が新築は13年間、中古は10年間となる

・所得制限を3000万円以下→2000万円以下に変更

・控除が適用される借入上限額が、建物の種類にあわせて引き下げ

なかなかの改悪です・・・。

ふるさと納税の確定申告手続きが簡素化

ふるさと納税は、寄付金控除に該当するため確定申告書に寄付した自治体ごとの「寄付金の受領書」の添付が必要でした。(ワンストップ特例の場合は確定申告不要)

それがなんと・・・!!

令和3年度(2021年分)の確定申告から、サイトごとに年間の寄付状況が一覧になった「寄付金控除に関する証明書」が発行され、こちらの添付も認められるようになりました。

寄付金受領証明書が1枚にまとまり、添付書類も1枚でオッケーに!(寄付に利用したサイトが1つのみの場合です)

6か所以上寄付をしていた方は楽に、簡単になりましたね。

e-Taxによる申請の簡素化

パソコンで申請書を作成している人も、スマホの専用アプリでQRコードを読み取れば、ICカードリーダーライターを使用せずにe-Tax送信ができるようになります。

使用しているスマホがマイナンバーカードの読み取りに対応しているかの確認は必要です。

おさらい!昨年頑張った、令和2年度(2020年分)確定申告の変更点を再確認!

昨年変更されたものは、今年(令和3年度確定申告)にも引き継がれますので、再度確認をしておきましょう。おさらいです。

所得税の金額に直接影響が出るものが多いので要チェックです。

基礎控除が10万円増

基礎控除というのは、所得(収入ー必要経費)から差し引くことができる「所得控除」の一つです。

基礎控除は48万円に引き上げられました。(※合計所得金額が2400万円以下の場合)

以前は一律で38万円差し引くことができましたが、令和2年度からは合計所得金額によって基礎控除額が変わるようになりました。(下の表、参照)

| 合計所得金額 | 基礎控除額(令和元年度まで) | 基礎控除額(令和2年度から) |

| 2400万円以下 | 38万円 | 48万円 |

| 2300万円超 2450万円以下 | 38万円 | 32万円 |

| 2450万円超 2500円以下 | 38万円 | 16万円 |

| 2500万円超 | 38万円 | 0円 |

給与所得控除は一律10万円引き下げ

給与所得のある人は、給与所得控除が一律10万円引き下げになりました。

合計所得金額が2400万円以下の人は、「基礎控除」が10万円引き上げになるので、プラスマイナスゼロとなり、控除額に変わりはありません。

※給与所得控除の改正で合計所得金額には影響が出ます。令和元年と年収は同じでも、令和2年以降の給与所得者の合計所得金額は増加します。

| 基礎控除 | 給与所得控除 | 令和2年度以降への影響 | |

| 事業所得のみ | +10万円 | なし | 減税 |

| 給与所得のみ | +10万円 | -10万円 | 変化なし |

| 事業所得+給与所得 | +10万円 | -10万円 | 変化なし |

個人事業主で、「事業所得のみ」の方は減税になりますのでラッキーです!

(合計所得金額が2400万円以下の場合)

給与所得のみ(サラリーマンなど)や、事業所得と給与所得両方あるという方は特に変化はありません。

青色申告特別控除の控除額の変更

令和2年度分から、青色申告特別控除は10万円・55万円・65万円となりました。

●65万円控除の要件は、

①複式簿記

②貸借対照表と損益計算書の提出

③期限内申告

④e-Taxによる申告、または電子帳簿保存

●55万円控除は、

①~③は変わりませんが、④e-Taxによる申告、または電子帳簿保存をしない場合に適用されます。

つまり、書面で提出した場合は、55万円控除となるのです。

ですが、先ほど説明した通り、基礎控除額は基本的に10万円UPになるので、結果的に所得控除額は今までと変わらなくなります。

下の表を参考にしてください。

| 青色申告特別控除額 | 基礎控除 (合計所得金額が2400万円以下) | 令和2年度以降への影響 | |

| 白色申告 | なし | +10万円 | 減税 |

| 青色申告 簡易簿記 | 10万円 | +10万円 | 減税 |

| 青色申告 複式簿記(書面提出) | 55万円 | +10万円 | 変化なし |

| 青色申告 複式簿記(e-Tax or 電子帳簿保存) | 65万円 | +10万円 | 減税 |

配偶者控除・扶養控除などの合計所得金額要件が10万円引き上げ

基礎控除などの変更に伴い、下記の合計所得金額要件が見直されました。

①同一生計配偶者の合計所得金額要件

②扶養親族の合計所得金額要件

③源泉控除対象配偶者の合計所得金額要件

④配偶者控除の対象となる配偶者の合計所得金額要件

⑤勤労学生の合計所得金額要件

これらは、配偶者控除、扶養控除、勤労学生控除などに関係してくるもので、一律で10万円引き上げになります。

配偶者控除、扶養控除、勤労学生控除というのは、すべて「所得控除」(課税所得を少なくできるもの)です。

| 令和元年(2019年)度まで | 令和2年(2020年)度以降 | |

| 【配偶者控除・扶養親族控除】 配偶者・扶養親族の合計所得金額 | 38万円以下 | 48万円以下 |

| 【配偶者特別控除】 配偶者の合計所得金額 | 38万円超 123万円以下 | 48万円超 133万円以下 |

| 【勤労学生控除】 本人が勤労学生の合計所得金額 | 65万円以下 | 75万円以下 |

例えば、「配偶者控除」で説明すると・・・

配偶者に所得があっても配偶者の合計所得金額が48万円以下(ここが以前は38万円以下でした)であれば配偶者控除が受けられますよ。ということです。

我が家を例に説明すると、例えば旦那(納税者本人)の合計所得金額が1000万円以下として、私の合計所得金額が45万円だったとすると、旦那は配偶者控除が受けられます!旦那の課税所得を少なくできるということですね。

(ちなみにこの場合の私は、基礎控除額が48万円ありますので、結果還付金が戻ってくるという感じになります。)

令和元年までは、配偶者の合計所得金額の要件が38万円以下だったので、配偶者(この例では私)が以前より収入を増やしても旦那は配偶者控除を受けられるようになったということです。

★令和2年度(2020年)確定申告からの変更点についてもう少し詳しくおさらいしたい方は去年の記事をみてみてくださいね!

個人事業主!確定申告においてとにかく大事なのは帳簿付け

会社勤めで給与所得のみの方は年末調整を行い確定申告をしなくても良いという場合がほとんどかもしれません。(例えば自宅を購入し住宅ローン控除を受ける一年目や医療費が10万円以上となり医療費控除を受ける場合、寄付先が6か所以上になり寄付金控除を受ける場合などは確定申告の必要があります。)

個人事業主は、ほとんどの人が確定申告をしなくてはなりませんね。

事業所得のみの人も、事業所得+給与所得の人も、事業所得+不動産所得の人も、事業所得+雑所得の人も、「事業所得」がある人は白色申告でも、青色申告でも、帳簿付け、帳簿の保存が義務付けられています。

何度もお伝えしていますが、帳簿は手書きでも、Excelでも構いませんが、自分で帳簿付けをする場合は、私は会計ソフトの利用をお勧めします。特に簿記の知識がないという人、会計や経理の経験がない人には画面の指示に従って入力するだけで簡単に作成できるのでとてもおすすめです。

会計ソフトはいろいろありますが、私が利用しているのは やよいの青色申告 オンライン です。

白色申告をされている方には やよいの白色申告 オンライン もありますよ。

青色申告の場合は初年度無料、白色申告の場合はずっと無料です!

私は、現在も年間8,800円の年会費を払ってやよいの青色申告 オンラインを使っています。(年会費は経費になります)

なぜずっと使っているかというと、個人的な意見になりますが・・・とても使いやすい、帳簿付けの入力が簡単、確定申告書類までサクッと作ることができる、画面が見やすい、オンライン上にQ&Aもあり、例題もたくさん載っている、などなど。

ついでに、私一押しのこの説明書はスーパー分かりやすいです(笑)あくまで個人的意見ですよ~。

私は結局何年かに一度買ってます。ただのいいお客さんになってる・・・(笑)

これだけ、やよいの青色申告 オンライン ・ やよいの白色申告 オンライン

をお勧めしてきましたが、他にも会計ソフトはいっぱいありますし、自分が使いやすいものが一番です。

(私はやよいの青色申告 オンラインしか使ったことがないので、こちらをおすすめしています。)

他の会計ソフトだと、「マネーフォワード」や「freee」が有名です。

freeeは、私の知人でも利用している人が何人もいます。こちらも使いやすいという話を聞きますので良いと思います!

どの会計ソフトもだいたい無料で使える期間がありますので、試しに使ってみて一番使いやすいものを利用していくというのもありだと思います。

おわりに

令和3年度(2021年分)の確定申告から適用される変更点は、令和2年度(2020年分)と比較すると所得税の金額に直接影響するというものは少ないですが、申告書の変更点が多く、確定申告をするうえでは押さえておきたいポイントでした。

あわせて、今回は前年度から適用されている変更点のおさらいもしましたが、是非確定申告の直前に、もう一度記事を読み直し確認してもらえると良いかなと思います。

国税庁のHPにも 「令和3年分確定申告特集」 として、特設サイトが設けられていますのでご自身で今一度ご確認くださいね。

それでは皆さん、今年も確定申告頑張りましょう!!