無事、持続化給付金の100万円が入金されました。

持続化給付金関連の記事を何個か書いているので、ひとまずご報告。

売上が激減したフリーランス、個人事業者には、この給付金は本当に助かります。2021年1月15日まで受付をしていますので、まだまだ申請受付期間内です。

さて、ここで注意点を再確認しましょう!

申請がまだの人も、申請を行い入金待ちの人も、給付金を受け取った人も、ぜひ参考にしてください。

【持続化給付金は課税対象】今回の最重要ポイントはここですね。

「売上台帳」の注意点

申請する対象の月(自分で選んだ月)の、事業の収入額がわかる書類であれば、フォーマットの指定はないので、私のように会計ソフトから抽出しても、エクセルや手書きで売上台帳を作成しても大丈夫です。

通帳の写しでも大丈夫?

「通帳の写しでも大丈夫でしょ?」と思った方がいたら、それは認められません。なぜなら、入金日や振込相手は通帳を見ればわかりますが、正確な月の売上が通帳ではわからないからです。

【例えば】3月20日に公演があり、出演料の振込は4月10日だった場合。

実際売上があった月は3月です。通帳の写しですと、この売上月がわからないので、売上台帳としては認められないのです。

※給与明細、レシート、請求書等も通帳の写し同様認められませんのでご注意を。

添付するデータの形式はPDF・JPG・PNG・スマホで撮影した画像

エクセルで売上台帳を作った方への注意が、エクセルのデータのままだと提出ができないので、PDFに変換するか、もしくはエクセルの売上台帳を写真で撮影する必要があります。

私の場合、会計ソフトから売上台帳を抽出しPDFで保存したのですが、結局申請したときはパソコンの画面を撮影して添付しました。(PDFで保存した意味(笑))すべての必要書類をスマホで撮影し、その写真を添付していたので揃えた方がいいかなという勝手な思いです。

現金出納帳でもよい?

売上台帳とは純粋に売上のみ記帳されているものです。

現金出納帳ですと、経費なども記載されていますので、持続化給付金の申請に求められる「売上額のみを記帳した帳簿」ではなくなってしまします。ですので、現金出納帳ではなく売上台帳の提出が求められます。

対象月の売上額が0円の場合は、売上台帳どうすればよいの?

売上台帳を提出しない訳にはいかないので、売上台帳に「0円」ということを明確に記載します。

売上台帳には売上の合計額の記載を忘れずに

売上台帳には、対象となる売上月の「売上合計額」の記載を忘れないようにしましょう。

申請後に「申請内容の誤り」に気が付いた時の注意

一度申請をすると、取り消すことができません。申請を行うと、画面は審査中になりますので、申請内容の修正を行うこともできません。

不備があった場合は、持続化給付金事務局から不備通知メールが届くので、その後マイページから修正が可能です。

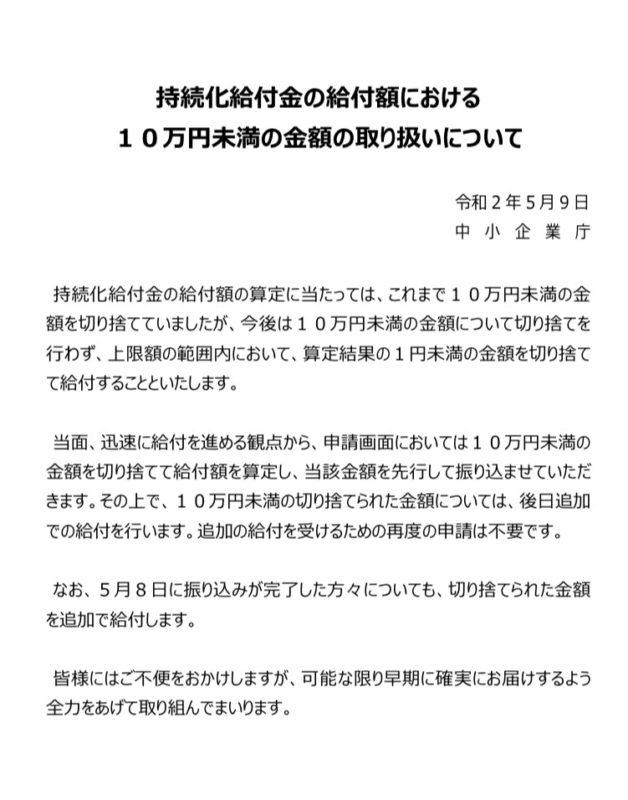

【改善点!】10万円未満の額も給付対象に変更になりました。

持続化給付金の算定方法では、10万円未満の額を切り捨てることになっていました。5月8日より、算定方法が変更され、10万円未満の金額の切り捨てを行わず、1円未満の金額を切り捨てて給付することになりました。

すでに入金があった方で、10万円未満の金額が切り捨てられている方は、後日追加で給付がされます。

「持続化給付金事務局から連絡が来るとき」はどんな時?

持続化給付金の申請を行うと、最後に【ご申請ありがとうございました。申請番号〇〇〇】という画面になります。これで申請は完了です。事務局から申請完了メールなどは来ません。

事務局から連絡が来るときは、①申請に不備があった時(メール)、②申請が確認されたとき(給付通知)、です。

①は不備がなかった人には届きません。②は、私もそうですが、給付通知の到着前に給付金の振込が行われることもあるようです。不支給の場合は「不支給通知」が届きます。

【超重要】持続化給付金は課税対象です

持続化給付金は、新型コロナウイルス感染症を理由に売上が落ち込んだ事業に対し、事業の売上を補填するための給付金です。ですので、事業関連の収入として位置づけられ課税対象となります。

フリーランスや個人事業主の場合、所得区分は「雑所得」や「一時所得」と思われるかもしれませんが、事業関連の収入ですので「事業所得」となります。

持続化給付金の100万円はプレゼントというわけではなく、「事業関連の収入」として位置づけられます。ですので、自分の2020年(2021年になる人もいると思いますが)の収入として帳簿に記帳をし、確定申告をする必要がありますよ!ということ。

確定申告で何所得に分類されるか迷ったら、「事業所得」のになりますよ!ということ。

これを忘れてしまうと大変です。ペナルティも課されますので気を付けてください!

事業の収益が黒字の場合は税金がかかるが、赤字の場合は?

持続化給付金は、課税対象となるので、

「給付金」と「実際の事業の収益」が黒字の場合は、所得税、住民税、事業税、法人税等を納付することになります。

しかし、このような給付金を申請するような状況。2020年は赤字になる人も多いでしょう。私もこのままでは赤字です。

赤字の場合は、利益にかかる税金(所得税など)は免除されます。ですので、実質持続化給付金も無税となり、課税対象とはならなくなります。

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

経産省「持続化給付金に関するよくあるお問い合わせ Q15.持続化給付金は課税対象となるのか。」

持続化給付金はどうやって経理処理するのか?

持続化給付金は「雑収入」で処理します。

先ほどお伝えした通り、持続化給付金は事業関連の収入ですので、所得区分は「事業所得」です。勘定科目を「雑収入」で処理するということです。

なぜ「雑収入」かというと、持続化給付金は事業関連の収入とはなりますが、事業の売上そのものではないからです。

会計ソフトへの入力(仕訳)は、

(普通預金)1,000,000/(雑収入)1,000,000

私の場合、「申請した月」と「振り込まれた月」は5月と同月で、給付通知書もまだ届いていないことから、上記の仕訳で計上します。(会計ソフトへ入力します)

【摘要】や【備考】欄に「持続化給付金」と記入しておけば問題ないと思います。

白色申告や青色申告・簡易簿記の人も同じで大丈夫です。

申請した月と振り込まれた月が変わる場合や、本来の仕訳でという方は下記の通りで仕訳をするとよいと思います。

申請した時、もしくは通知書が届いたとき

(未収入金)1,000,000/(雑収入)1,000,000

入金されたとき

(普通預金)1,000,000/(未収入金)1,000,000

「申請した時、もしくは通知書が届いたとき」とアバウトにしたのは、申請した時点で仕訳をするべきなのでしょうが、その時には給付金額が決定しているわけではありません。給付金額が決定したことがわかるのは、通知書が届いた時です。

しかし、私のように通知書が届くよりも振込の方が先というケースがあります。

こういった点から、私は【(普通預金)1,000,000 / (雑収入)1,000,000 】で仕訳をします。

おわりに

持続化給付金の注意点をまとめました。

「持続化給付金」は、「新型コロナウイルス感染症を理由に売上が落ち込んだ事業に対し、事業の売上を補填するための給付金であり、課税対象であること」は忘れないようにお気を付けください。(赤字になる方は実質無税となり、課税対象ではなくなります)ちなみに10万円の「特別定額給付金」は非課税ですよ。

私が行っている節税対策についてもまた紹介しますね。

持続化給付金が入金され、ホッとしました。やはり手元に現金が入ると安心するものです。売り上げが激減して困っているフリーランスや個人事業主の方、ぜひ申請なさってください。

「雑所得」や「給与所得」で確定申告をした人への給付も政府は検討しているので、諦めずに対応を待ちましょう。

記事の内容が少しでも参考になればうれしいです。

コメント