前回の記事を書いてから、だいぶ時間が経ってしまいました。

「楽天銀行」などのネット銀行口座、「楽天証券」のような証券口座を開設された方がいるかもしれませんね。利用してみていかがですか?ポイント活用されていますか?

今回は、証券口座(楽天証券、SBI証券など)開設をした方で「資産運用をはじめたいけれど、何から始めたらよいのかわからない…」といった方に向けた記事になります。

まだ証券口座開設していないけど、お金を貯めたい、老後資金を貯めたい、教育資金を貯めたいなどの思いがある方、「資産運用」をはじめてみたいと興味がある方も是非読んでみてくださいね。

資産運用を始める前に学んでおきたい「投資の基礎知識」

なぜ近年、「投資」が重要、「資産形成」が重要、と言われるのでしょうか?

「人生100年時代」「老後資金2000万円不足問題」などがテレビやネットで取り上げられたこと、日本では少子高齢化が進み将来受け取る「年金」が減額するのではといった不安、さらにはインフレの問題など・・・

自ら将来に向けてお金を準備する必要性・重要性が唱えられたから、と言えます。

まずは、「インフレの問題」とはなんでしょう?

「インフレ」というのは、物やサービスの価格(=物価)が継続的に上昇していることをいいます。

例えば、今まで100円だった缶コーヒーが、翌年には150円になり、その次の年には200円になるという状況です。200円持っていれば、缶コーヒーを2つ買うことができたのに、200円で缶コーヒー1つしか買えなくなったということですね。こうなると、「お金の価値」というのは下がった状態になります。

景気が拡大しない中で物価が上がると、賃金は上がらないのに物価だけは上がり、購入できる物やサービスが少なくなり、今までの生活水準が保てなくなります。

要するに

タンス貯金で100万円を貯めていたとしても、何十年後にはその100万円は50万円の価値になっているかもしれませんよ…というのがインフレの問題です。

「将来のお金」というと、老後資金を想像される方が多いかもしれませんが、近い将来も含めて考えるとよいかもしれません。

例えば、人生の中ではライフイベント(結婚や子育て、転職、住宅購入など)が発生し、時には病気や災害といった想定外のことが起きますよね。(コロナも想定外でしたね…)こういったことを「ライフプラン」として具体的に考え、将来のビジョンと共にどれくらいのお金が必要になるのかを知ることが重要です。

(お金のプロフェッショナルのFPに相談するのもおすすめです。)

将来に向けてお金を準備する為に「資産形成」を行うわけですが、「貯蓄」と「投資」の二つの方法を組み合わせることが大切です。

「貯蓄」というと、銀行などの預金(必要な時にすぐお金を引き出すことのできる流動性が高いもの)などお金を貯めることをいいますね。これに対して「投資」は、利益を見込んでお金を出し、投資信託や株式等の購入することをいいます。一般的に、「投資」では今すぐに必要にはならないけれども、将来のお金を増やしたいという場合に用いられます。初心者向けの投資方法は、長い時間をかけて、ゆっくりと増やしていくというのが良いでしょう。

「貯蓄」

まずは、貯蓄について考えてみましょう。

必要な時にすぐに引き出すことのできる流動性が高い、銀行などの預金などのことですね。タンス貯金のような現金も含めます。

この「貯蓄」というのは、いくらくらいあると良いのでしょうか?

防衛費として生活費の6か月分を預貯金として確保

それぞれ収入額も生活スタイルも違う為、いくらと断定することはできませんが、まずは何かあった時の為・生活防衛費として、

生活費の6か月分を預貯金として確保することが大切です。

1か月あたりの生活費の金額は各家庭で異なると思いますが、「1か月あたりの生活費」×6のお金は預貯金として確保することが望ましいです。

「1か月あたりの生活費」には、生命保険や年金、株式など投資した有価証券は含めません。食費や生活用品代、家賃や水道電気ガス代、ケータイ代やネット代は含まれます。

ちなみにこの「1か月あたりの生活費」×6のお金というのは、最低限貯めておくと一安心という額です。余裕資金がある人は、「貯蓄」額を増やしても、「投資」額を増やしても良いでしょう。

一つ念頭に置いておくべきことは、先ほど出てきたインフレの問題。

預貯金や現金をたくさん蓄えていても、インフレでお金の価値が下がってしまったら元も子もなくなるというわけです。

日本人は欧米人に比べて保守的であるため、「貯金・貯蓄」には積極的な傾向にあり、「投資」には消極的です。

基本的に不動産や株式、投資信託といった投資対象はインフレに強いと言われています。インフレへの防衛策は、こういった投資対象にお金を投じるというのが最良かもしれません。

預貯金として世帯年収の1/2以上蓄えられている場合は、十分と考えて問題ないでしょう。余剰資金は資産運用に回し、インフレへの防衛策と将来の為のお金を増やすようにするとよいですね。

ちなみに、今現在アメリカではワクチン接種が順調に進んでいることから景気が急回復していて、それに伴い物価も急上昇しています。アメリカでのこの物価上昇は一時的ともいわれていますが、専門家によっては景気拡大と物価上昇が続くという見方もあるようです。アメリカは世界経済の中心なので、世界に与える影響も大きく、インフレとなれば少なからず何かしら日本にも影響を及ぼすことが予想されます。

普通預金金利を味方にする

「貯蓄」のために、多くの人が銀行にお金を預けると思いますが、ここでも少しずつお金を増やせたら良いですよね。

前回の記事でもお話しましたが、今日本のメガバンクの一般的な普通預金金利は、0.001%です。これは、100万円銀行に預けると、1年間の利息が10円ということです。悲しい…。(利息には約20%の税金がかかりますので、実際に受け取る利息はさらに少なくなります。)

ですが、ネット銀行などを利用すると普通預金金利が0.01%にすることができます。楽天銀行では一定の条件を満たすと普通預金金利を0.10%になります。100万円銀行に預けると、1年間の利息が1000円です。だいぶ違いますよね。

詳しくは、前回の記事に書いていますので是非ご覧ください。

「塵も積もれば山となる」です。

少しずつでも増やすことが大切だと私は思います。

「投資」

では次に、「投資」について考えてみましょう。

「投資」とは、利益を見込んでお金を出し、株式や投資信託等を購入することを言いますね。

「利益を見込んでお金を出す」というのが大きなポイントです。

長期的に保有することで複利効果が期待できる

投資には、中長期的に行っていく(長い時間かけて行うこと)ことで、投資した資金を運用して得た利益を「複利」によってさらに資金を増やしていくことができるという効果があります。

もちろん「投資」にリスクはありますが、投資期間を長くすることで「価格変動リスク」を抑えることができ、収益が期待できます。

では、「複利」とはなんでしょうか?

「複利効果」というのは、運用で得た収益(配当など)を、元本にプラスして再び投資することにより、利益が利益を生んで資産が増えていく効果のことです。

「複利」の対義語が「単利」で、「単利」では、運用で得た収益を、元本にはプラスにせず毎回受け取り、最初に投資した元本の金額のまま運用することを言います。

例えば、

100万円を元本に投資し、投資収益率が10%とした場合「複利効果」

【1年目】100万円(元本)+10万円(元本に対しての投資収益10%)=110万円

【2年目】110万円+11万円(110万円に対しての投資収益10%)=121万円

【3年目】121万円+12万円(121万円に対しての投資収益10%)=133万円

・・・こういった具合で、投資期間が長くなることで複利で得られる効果も大きくなります。

同じ条件で、「単利」であった場合には、

【1年目】110万円、【2年目】120万円、【3年目】130万円、となります。

これが10年後では、「単利運用」の場合には、200万円、「複利運用」の場合には259万円、となりその差は59万円まで膨れ上がります。

「複利の効果」はとても大切で、投資期間が長ければ複利効果は大きく、中長期の投資がいかに重要かということがわかると思います。

複利効果を最も得られるのは、投資期間が長いということです。

資産運用を始めようかな・・・と思った方は、一日でも早く始めることをお勧めします。

どんなに優秀な人でも時間を戻すことはできませんので、思い立った時、「いま」が、一番多くの収益を見込めるタイミングではないでしょうか?

時間(時期)の分散、「ドル・コスト平均法」

先ほど述べたように、投資は複利の効果を最大限得る為にも、長期的に行うことが良いと言われています。その通りだと私も思います。長期的に行うことで、得られるメリットは他にもありますよ。

それは、「ドル・コスト平均法」の手法を用いて投資を行うことで、投資価格は平準化され急な値下がりの際もそれによって生じた損失の程度を軽減することができるというものです。

「ドル・コスト平均法」とは、株式等を定期的に一定額ずつ購入する方法のことを言います。

「定期的に一定額購入」というのが、最大のポイントです。一定額購入するということは、(株式などの)価格が高い時は少しの株数、価格が低い時は多くの株数を買うことになります。そうすると、長期的に投資すると、平均単価が低くなるといわれています。

一度に多額の投資を行うのではなくて、少額・定期的に定額で投資を行うことで、時期による値動きのリスクもカバーすることができますよ。

資産の分散を行いリスクを抑える

もう一つリスクを抑えるために、投資の基礎知識として知っておきたいことは、

投資資金は1つの金融資産や金融商品につぎ込むのではなく、性格の異なる複数の銘柄や、複数の異なる資産に配分するということです。

「投資資産の分散」を行うことで、大暴落といった値動きのリスクを抑え、安定した運用を行うことが期待できるということです。

つみたてNISA

少額から「長期・積立・分散投資」を行える制度が【つみたてNISA】です。

投資初心者を投資に興味ある人を支援するため、利用しやすい仕組みを作るため、国が設けた制度です。

今まで解説してきた、「長期保有」「ドルコスト平均法」「資産分散」を簡単に実行することができるのがこの「つみたてNISA」ですよ。

さらにポイントは、非課税制度という点!

日本国内に住む20歳以上の人が利用できる!

積立した対象の投資信託が年間40万円まで利益が非課税になる制度!!

最長20年間の非課税期間がある!

利益が非課税とは

40万円購入して60万円で売却した場合で、解説します。

40万円購入して、60万円で売却したということは、利益は20万円ということになりますね。ですが、税金が引かれてしまう為、実際の利益は 159,370円になります。(税率は20.315%です)

これがつみたてNISAの口座で運用すると、得た利益には税金がかからない(非課税)ので、利益は20万円となります!素晴らしい~!利用しないのは勿体のない制度ですよ。

年間40万円までとは

定期的に一定額を買い付けした投資信託が対象となり、年間40万円までが非課税なので、毎月積み立てができる最大金額は、33,333円になります。(33,333円×12ヶ月=399,996円)

最大限つみたてNISAを活用したい場合は、毎月33,333円積み立てるのが1番良い方法です。

一つ注意点は、年間の非課税枠40万円を使わなかった場合でも、残りの非課税枠を翌年に繰越す事はできないというところです。例えば、今年30万円までしか積み立てを行わなかった場合、残りの非課税枠10万円を翌年の40万円にプラスし、非課税枠を50万円に増やすという事はできないのです。

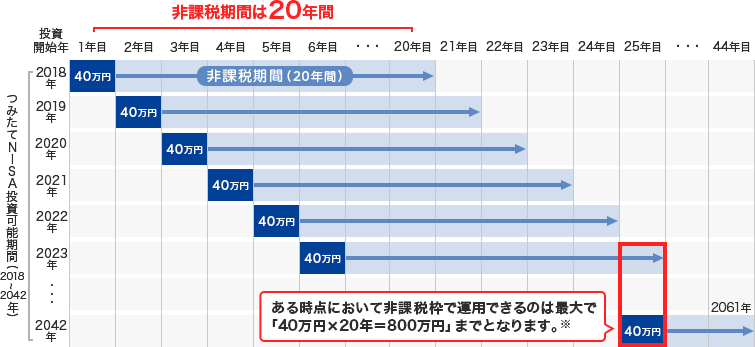

非課税期間が20年間とは (勘違いしやすいところ!)

ここが一番勘違いしやすいところで、実際私も勘違いしたのですが・・・

非課税期間が20年間であって、購入・投資可能期間は2042年*まで可能です。

*5年間延長されました

これがどういうことかというと・・・

今年(2021年)からつみたてNISAを始めたとすると、2042年までの22年間購入できるので、その結果22年間×40万円=880万円分購入することができます。

2021年に買った40万円の非課税期間は2040年まで。

2022年に買った40万円の非課税期間は2041年まで。

2023年に買った40万円の非課税期間は2042年まで。

と、非課税期間は少しずつ終わっていきます。

同時に持てる最大の非課税枠は800万円(40万円×20年)ですが、20年を超えた分の非課税枠はなくなるので、個人が累計でもらえる非課税枠は800万円よりも多くなりますよ!

20年の非課税期間が終わったものは、引き続き特定口座で運用することも、現金として引き出すことも可能です。

個人がもらえる累計の非課税額は、早く始めるほど増えるので、つみたてNISAやってみようかな~と思っている人は早く始めた方がお得ですね。非課税枠40万円使い切らなくても少しでも使った方がお得かなと私は思います。

つみたてNISAの注意点

①(のちに説明する)一般NISAと併用ができません。どちらもやりたい!と思う方もいるかもしれませんが、それはできないので注意してください。

②未使用分の非課税枠を翌年に繰り越すことはできません。(先ほど説明した通りです。)

③対象商品は、国の基準を満たした投資信託なので、株式投資をすることはできません。

※つみたてNISA口座とは別で、一般口座や特定口座で株式投資をすることはできますよ。非課税枠はありません。

ここまで、「つみたてNISA」を見てきて制度の内容やメリット等がわかったと思います。

「つみたてNISA」に向いている方は…

・投資初心者

・コツコツ長期間投資したい

・投資に日々あまり時間をとられたくない

・国の基準を満たした決まった商品の中から選んで運用したい

・低コストの投資信託で運用したい

・年間投資額が年間40万円で良い

といった方におすすめです。

では、株式投資をやってみたい!という方や、多くの商品から自由に選びたい、年間投資額が40万円以上になりそう、という方はどうしたらよいでしょうか?

こういった方に非課税枠が用意されている制度が、一般の「NISA」になります。それでは一般の「NISA」も見てみましょう。

NISA

では次に「NISA」について解説します。

まずはじめに、先ほど説明した通り「つみたてNISA」と「NISA」は別物です。

「つみたてNISA」を「NISA」と省略しているわけではない。ちなみに読み方は「ニーサ」です。

投資を積極的に行う人の為に用意された非課税制度が【NISA】です。

国内に住む20歳以上の人が利用できる!

年間120万円まで投資した利益が非課税になる制度!

非課税期間は、投資した年から最長5年間!

つみたてNISAとの違い

①年間120万円まで投資することができ、投資した年から最長5年間は非課税になる。

つみたてNISAは年間40万円まで、非課税期間は20年であったのに対し、NISAでは年間投資金額が120万円までと上がりますが、非課税期間は5年間になります。

②投資対象商品が、国内株式・外国株式・投資信託と幅広い。

つみたてNISAは、国の基準を満たした投資信託のみなので、NISAでは幅広い商品に投資することができます。

③投資可能期間が2023年まで。

つみたてNISAは、2042年まで商品を購入することができますが、NISAでは金融商品の購入は2023年までです。2023年に買った商品は、5年後の2027年まで非課税で保有することができます。

④5年間の非課税期間が終了した後は、保有商品を翌年の非課税枠に移すことができる(ロールオーバー)

ロールオーバー可能金額に上限はないので、保有商品の時価が120万円を超えている場合でも、そのすべてを翌年の非課税枠に移すことができます。

NISAの注意点

①つみたてNISAと併用はできません。

「つみたてNISA」にするか、「NISA」にするか、決めてから始めましょう。

②NISA口座は一人1口座です。複数の金融機関で開設することはできません。

「つみたてNISA」も同様です。

③未使用分の非課税枠を翌年に繰り越すことはできません。

④配当金等を受け取るときは、「株式数比例配分方式」にしないと、20.315%課税されます。

「株式数比例配分方式」とは、配当金を証券口座で受け取る方法です。

「配当金領収証方式」(郵便局で受け取る)や「登録配当金受領口座方式」(銀行口座で受け取る)を選ぶと、課税されますよ!!!

では、「NISA」に向いている人はどんな方でしょうか・・・?

・積極的に投資をしたい

・株式投資に興味がある

・多くの商品の中から自分で選んで運用したい

・相場の動きに応じて自分で選び投資したい

・年間投資額が40万円以上になりそうだ

このような方は、「つみたてNISA」ではなく「NISA」の活用が良いでしょう。

さいごに

投資の基礎知識、「つみたてNISA」「NISA」についてまとめてきましたがいかがでしたでしょうか?

投資に興味がある人や、少しでも資産運用を考えている人は、少額でも良いのでとにかく早めに始めることが大切です。やりながら学べることも多いですし、資産が増えていくと嬉しいものです。

最後に私は、「つみたてNISA」と「NISA」どちらを選択しているかについて、お話します。

私の口座では、「NISA」を選び運用しています。

私が「NISA」を選んだ理由は、最初に夫の口座で「つみたてNISA」をはじめ、運用していく中で株式投資に興味を抱いたからです。つみたてNISAでは、特定の投資信託しか購入することができないので、株を購入できるNISAを選びました。

余裕資金で、無理のない範囲で、投資を行っていますよ。値動きを予想するのも面白いですし、応援したい会社の株を買うのも楽しみの一つです。

「初心者はつみたてNISA」とよく言われます。理由もよくわかります。

ですが、自分の投資スタイルを把握して、「つみたてNISA」にするか「NISA」にするか選択するのがベストかなと思います。どっちもやれたらいいのにな~と思ってしまいますけどね。

次回は、「iDeCo」、「つみたてNISA」との違いについての記事を書こうかなと思っています。

おまけ

今回私がおすすめするのは、こちらの本!ご存じの方も多いかもしれませんが・・・

『バビロンの大富豪』です。

これは名作ですよ。バビロンの教えから学ぶ、お金を増やす7つのコツが書かれています。

「たしかに!!その通りだ~」と思いながら読みました。一度は読んでみる価値、絶対あります。特にお金を増やしたいなと思っている人は是非。私は何度か読みました。(好きな本は何度も読むタイプです)

マンガの方が読みやすいなという方はマンガ版もありますよ。

是非まだ読んだことがない方は、手に取ってみてください。