前回の記事では、投資の基礎知識、「つみたてNISA」「NISA」について解説しました。

今回は、「iDeCo(確定拠出年金)」について詳しく解説します。出口戦略まで説明しますね。また「つみたてNISA」と比較も行い、私的おすすめを紹介します。

「つみたてNISA」について詳しく知りたい方は、前回の記事を読んでみてくださいね。

iDeCo(個人型確定拠出年金)とは?

iDeCo(イデコ)とは、個人型の確定拠出年金のことで、自分で「年金」を積み立てる制度です。

自分で自分の将来の年金の為に、自ら運用していくという国が作った制度なので、運用方法も自分で選択し、掛金も自分で決めます。(掛金上限あり)

60歳になるまで掛金を拠出して、60歳*から掛金+運用益の合計額を「年金」として受け取ることができます。「年金」としての受け取りなので、受け取り時に税金がかかりますが、利益分は非課税対象です。

*2022年1月現在、iDeCoの受け取り開始時期は60~70歳未満です。2022年5月からは、選択幅が拡大されて60~75歳未満となります。

誰が加入できるのか?

基本的に20歳〜60歳* までのほとんどの方が加入できます。

*2022年5月以降は、20〜65歳未満

(厚生年金の加入者であれば、20歳未満でも加入できます。)

具体的には、

①国民年金の第1号被保険者

自営業の方など。バレエダンサーも多くの方がこちらに該当するでしょう。

②60歳未満の厚生年金保険の被保険者(第2号被保険者)

会社員、公務員の方など。

③国民年金の第3号被保険者

専業主婦(夫)の方など。

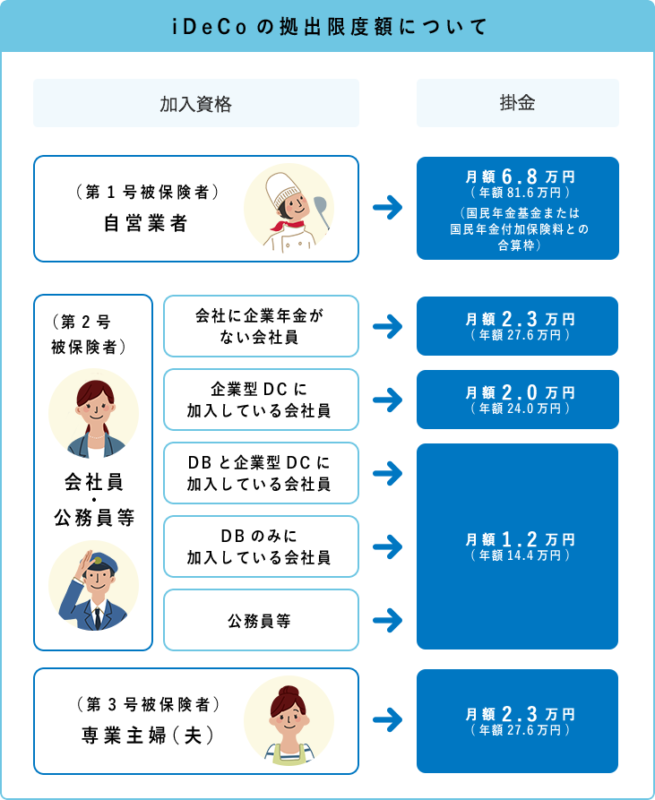

掛金の上限について

掛金の下限について

iDeCoは月々5000円から始めることができます。

掛金額は5000円から1000円単位で自由に設定できます。

掛金額は変更することができますよ。

掛金の拠出は、毎月定額で拠出する方法と、年1回以上任意に決めた月にまとめて拠出する方法とあります。自分のライフスタイルに合わせて、掛金を拠出することが可能です。

iDeCoをどこで始めるか

さて、老後資金を貯めるためにiDeCoに加入しようと思った場合、どこで始めるのが良いのでしょうか?

iDeCoに加入するためには、iDeCoを取り扱う金融機関を通して申込を行います。

1箇所で1口座のみなので、どこの金融機関を利用するか事前に調べて決めましょう。

金融機関を変更することは可能ですが、手続きが面倒なので慎重に選んだほうが良いです。(お金もかかったりします)

私がiDeCo加入するときに迷ったのが、この2つです。結論から言うと、楽天証券を選びました。

SBIの品揃えの数に心奪われたのですが、もともと楽天証券の口座開設していたことやWebページがみやすいこと、楽天証券に運用したいと思う商品が見つかったことで、楽天証券でiDeCoも利用することにしました。

SBI証券はとても人気ですし、私の知り合いでもSBI証券利用している人の方が多いかもしれないです。先ほどお伝えした通り、金融機関を変更することは可能ですが、手続きが面倒なうえ、変更手数料もかかる場合があるので、iDeCo加入時に金融機関は見極め慎重に選んだ方が良いですよ。

iDeCoのメリット

iDeCoの最大の特徴は、税制のメリットが大きいので節税効果が◎

iDeCoは節税メリットが大きいので、自営業者や所得の高い人、企業年金がない会社員などが利用すると良いでしょう。老後資金を蓄えつつ、節税したい!という人には、ぴったりの制度ですね。

iDeCoのデメリット

次に、iDeCoのデメリットです。

掛金が全額所得控除となる点からも、つみたてNISAよりiDeCoの方が節税効果が大きいと言われますが、デメリットもありますので確認しましょう。

iDeCoは節税効果は抜群なものの、60歳まで引き出せない点や、受取時に税金がかかってしまい出口戦略を考えなけれなばならない点など、注意点もありますね。

iDeCoの出口戦略(年金の受取時の注意)

年金の受け取りはまだまだ先だから大丈夫~!

確かに私もそうなのですが・・・iDeCoの出口戦略は重要なので、受取時の注意点も確認しておきましょう。

まず、デメリットでも述べた通り、iDeCoは受取時に課税されます。

しかも、iDeCoの場合全額が所得に足されるというシステムです。

(普通(株式とか)課税されるのは増えた分だけですが、iDeCoの場合は全額所得に上乗せ!)

拠出時に掛金が全額免除になるのでしょうがないのでしょうかね・・・。でもね・・・。

受取方法は「年金」と「一時金」の2つ

受取方法は自分で選択することができます。

1⃣「老齢年金」として分割(年金)で受け取る方法

➡雑所得となり「公的年金等控除」の対象となる

2⃣「老齢一時金」として一括(一時金)で受け取る方法

➡退職所得となり「退職所得控除」の対象となる

※この2つを組み合わせて受け取ることも可能。

70歳(2022年4月からは75歳)に到達してしまうと、「年金」での受取が選択できなくなる。

「年金」と「一時金」どっちがお得なのか?

60歳到達時点での資産額や、退職金がどれくらいあるかなどで、どちらが有利かというのは人によって異なります。

1⃣「年金」として受け取ることを選択した場合、雑所得の対象となります。

iDeCoの他に国民年金、厚生年金などをプラスし、公的年金等控除額*を引くことになります。

*公的年金等控除額は、受給者の年齢、公的年金等の収入額(年額)、公的年金等に係る雑所得以外の所得にかかる合計所得金額によって変わります

2⃣「一時金」として受け取ることを選択した場合、退職所得の対象となります。

iDeCoの他に、勤務先から一時に受け取る退職金など(中小企業退職金共済等も)をプラスし、退職所得控除額*を引き、その1/2が退職所得となります。

*退職所得控除額は、勤続年数によって変わります

★税制面でみると、退職所得控除を適用できる「一時金」の方が控除額が大きいうえ、退職所得は分離課税であるため税額が低くなる可能性が考えられます。

★勤務先からの退職金が少ない、もしくは個人事業主などで退職金がない場合などは「一時金」で受け取るのが得なケースが多いでしょう。

★退職金が多い場合などは、「年金」で受け取る方法を選んだ方が、税額を抑えられる場合もあります。「年金」で受取ると、支払が行われる毎に440円の手数料がかかります。

★ポイントは、退職金や年金がだいたいいくらになるのかをチェックし、退職所得控除額がいくらになるのかを計算してから、「年金」「一時金」「併用する」のどれを選ぶか決めるのが良いということです。

iDeCoの受取は遅らせた方がいいのか?

現在iDeCoの受取期間は60歳以降70歳になるまでの間ですが、2022年4月からは、60歳から75歳になるまでと受取期間が拡大されます。

さてここでの疑問は、iDeCoの受取は遅らせた方がいいのか?という点。

私の意見としては、「いいえ」です。

公的年金(国民年金や厚生年金)は受取を繰下げすることで、ひと月遅らせる毎に0.7%年間受取額が増え、その額が生きている限り支給されるので繰下げのシステムを利用すると良いですね。

一方でiDeCoについては、受取を遅らせると引き続き非課税で運用を継続はできますが、拠出はできません。また、口座に残高が残っている期間は、口座管理料を負担しなければならないため、その分受取額が減っていくということになります。

つみたてNISAとiDeCoどっちが良いのか?

どっちから始めたらよいのか?と聞かれたら、

私のおすすめは「つみたてNISA」をおすすめします!

特に初心者の方は「つみたてNISA」から始めるのがよいと思います。

理由は、「つみたてNISA」ではお金が必要になった場合はいつでも引き出すことができる、口座維持手数料もかからない、というようにデメリットがないからです。

一方「iDeCo」は、60歳までは原則受給できない、年間約2000円の口座管理手数料がかかる、拠出金は月々5000円~と、デメリットがあげられます。

じゃあ、iDeCoは必要ないかな?

iDeCoは、自分で老後の資金を準備するためのもの。

大きなメリットは、掛金が全額所得控除となる点、運用益も非課税という点から、節税メリットが大きい!

「節税」という観点からも、iDeCoの利用を検討するのは良いと思います。節税もして、年金も積み立てて、一石二鳥。特に所得の多い方、個人事業主の方は利用することをおすすめします。

参考までに、私も利用していますよ。(つみたてNISA、NISAも活用中。詳しくは前回の記事を見てみてください)

公的年金だけでは全然足りないので、iDeCoを活用して節税をしながら、無理をせず、老後資金の準備もしています。強制的に貯められるので確実に老後資金を準備するという点からも良いですよ。