アーティストやフリーランスで確定申告を「雑所得」で申請している人、いらっしゃると思います。実質は「事業所得」であるのに、「雑所得」で申告している人が多いようです。

フリーランスが受け取れる100万円の「持続化給付金」の対象の要件には、

「2020年1月~12月の間のひと月で、「事業収入」が2019年の同月よりも50%以上減少していること」

というものがあります。

持続化給付金の申請では、2019年の確定申告が終わっていなければ、申請ができません。その確定申告において、「事業収入」があることを証明する必要があります。

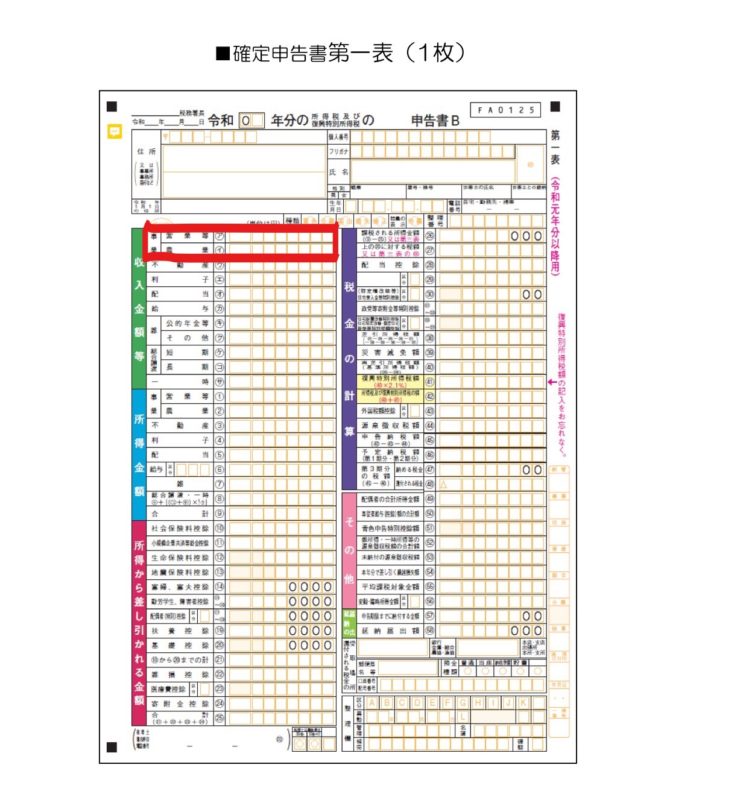

事業収入とは、【確定申告第一表における「収入金額等」の事業欄】に記載されるものになります。(写真参考:赤で囲っているところです)

つまり、この赤枠で囲っているところに収入額が記入されていれば、確定申告を「事業所得」で申告しているので、「持続化給付金」の申請において問題ありません。

農業による収入はない人の方が多いと思いますので、赤枠で囲っているところの【ア.営業等】に記入した金額が2019年の年間事業収入となります。

※赤枠で囲っているところの【ア. 営業等】に収入額が記載されている人は、

≪100万円の「持続化給付金」をフリーランスの私が申請する方法② 申請の要件について。申請前の準備。≫

の記事に戻り、申請の準備を始めましょう!

2019年の確定申告を終わらせていること、

「事業収入」があること、

が「持続化給付金」申請のための必要条件とされている中、「雑所得」で確定申告をした人たちに救済措置はあるのでしょうか?

そもそも、「事業所得」や「事業収入」とはなんでしょうか?

「事業所得」とは

「事業所得」とは、農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業を営んでいる人のその事業から生ずる所得をいいます。(国税庁のHPにもこのようにしっかりと記載されています。

所得というのは、個人が一年間に得た収入から、かかった必要経費を差し引いた金額をいいます。わかりやすく言うと自分が得た儲けということです。この儲け(所得)に対してかかる税金を所得税といいます。

ですので、事業所得は下記のようになります。

事業所得=事業収入ー必要経費

※実際の事業所得の計算では、青色申告特別控除も差し引かれますが今回はこの説明は省きます。

「事業収入」とは

「事業収入」とは事業の純粋な売上であり、経費などを差し引く前の金額です。

今回の「持続化給付金」の計算において用いるのは「事業収入」です。

先ほども述べましたが、「事業収入」とは【確定申告第一表における「収入金額等」の事業欄】に記載されるものになります。(写真の赤枠のところ)

「雑所得」と「雑収入」とは、なんだろうか?

まず第一に、「雑所得」と「雑収入」は全く別ものだということを頭に入れておいてください。

雑収入

「雑収入」は仕訳や財務諸表に用いる勘定科目の一つです。雑収入は「事業所得」に該当します。

事業所得では帳簿付けが義務付けられていますが、その際に事業に付随して得た収入を「雑収入」として仕訳を行います。

つまり、「雑収入」とは「事業所得」の一部であり、次に説明する「雑所得」とは関係がありません。事業収入とは異なり、雑収入は「雑所得」の収入額ということではありませんので注意が必要です。

雑所得とは

先ほど説明しましたが、所得とは儲けのことで、その儲けに対してかかる税金が所得税となります。この所得税を計算する際には、10種類の所得区分にわけて計算します。

【10種類の所得とは】

①利子所得(預貯金や公社債の利子など)

②配当所得(株式の配当金や投資信託の収益分配金など)

③不動産所得(不動産の貸付など。土地の賃貸料、マンションなどの家賃収入など。)

④事業所得(農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業から生じる所得)

⑤給与所得(給与や賞与など)

⑥退職所得(勤務先から受け取る退職金など)

⑦山林所得(山林の伐採や立木の売却など)

⑧譲渡所得(土地、建物、有権証券、書画、骨董などの資産の売却など)

⑨一時所得(営利目的とする継続的なものではなく、一時的な所得。懸賞の賞金、競馬や競輪の払戻金、生命保険や損害保険の満期払戻金など)

⑩雑所得(①~⑨に当てはまらないもの。公的年金や事業所得に該当しない副業による所得など)

雑所得とは、事業所得や給与所得など上記の①~⑨にあてはらまない所得です。

雑所得=収入額ー必要経費 になります。

ここでバレエダンサーを例に考えてみましょう!

バレエダンサーの場合、バレエに関する収入は事業収入となり、確定申告において所得区分は「事業所得」に分類されます。(このバレエの事業に付随して得た収入で、様々な勘定科目のいずれにも該当しない場合、仕訳などの際に「雑収入」で処理します。)

掛け持ちでバイトをしていたり(給与でもらっている)、バレエの事業とは関係のない収入があるといった場合、それらは「事業所得」には分類されず、「給与所得」や「雑所得」などに分けられます。

雑所得は、本業の事業とは関係のない収入ということになります。

フリーランスで「雑所得」で確定申告をしている人が多いのはなぜか?

雑所得の場合、事業所得と違って、帳簿付けの義務がありません。

国税庁「白色申告の方の記帳・帳簿等の保存制度」に、対象となる方は「事業所得、不動産所得又は山林所得を生ずべき業務を行う全ての方です。」と記載されています。

これが「雑所得」に区分している一番の理由ではないでしょうか。

また、初めての確定申告の際に税務署の指導で「区分は、雑所得ですよ」と言われ、そのまま雑所得で申告しているパターンも多いと思います。

「雑所得」よりも「事業所得」で申告したほうが良い理由などは、また次の機会に記載しますが、青色申告ができるかできないかや、赤字の損益通算ができるかできないかなど、帳簿付けの義務があっても「事業所得」で申告するメリットはありますよ。

「雑所得」で確定申告をしている場合、「持続化給付金」はもらえるのか?

結論から言うと、

「雑所得」で確定申告をしている場合は、もらえません。

繰り返しになりますが、「持続化給付金」の申請では、【確定申告第一表における「収入金額等」の事業欄】に記載される「事業収入」をベースに計算されます。

「事業収入」に加え、給与所得や雑所得があっても構いませんが、それらの収入は考慮せず「事業収入」のみで判断することになります。

とにかく現段階(5/9 現在)では「事業収入」がないと申請することができないのです。

ただし、フリーランスで実質は「事業所得」であるのに「雑所得」で申告している人は多く、持続化給付の改善を求める署名活動などもネット上で行われています。

立憲民主党の枝野代表や日本共産党の宮本氏も、このようなフリーランスで持続化給付対象外となった人たちがいることを問題視しています。(「持続化給付金の対象になってないフリーランスなどを含め、事業・仕事が継続できるようしっかり対応策のチェックをしていくと枝野代表」/「雑所得申告 対象外・宮本氏 持続化給付の改善要求」)

経済産業省は改善には慎重な姿勢を示しているようですが、いまの状況では対象外となっているフリーランスの救済措置ができることを祈るばかりです。

私が考える「雑所得」で確定申告した人が、いま(5/9時点)できること

持続化給付の改善を祈って待つ

給付金が今すぐほしい、事業の継続が厳しいというわけではない人は、持続化給付の受給条件が改善されることを祈って待ちましょう。

持続化給付金事業 コールセンターに電話で相談する

【持続化給付金事業 コールセンター】

直通番号:0120-115-570

IP電話専用回線:03-6831-0613

受付時間(8:30-19:00)※5・6月は毎日、7~12月は土曜日を除く

私も空き時間に何度も電話かけていますが、まだ一度もつながっていません。

なかなか電話が込み合っているようです。

2019年の確定申告を訂正申告する

誤って事業所得を雑所得と申告していた場合、訂正申告ができる可能性があります。

確定申告の誤りに気が付いた場合は、申告をした内容を訂正することができます。

【参考:国税庁「申告が間違っていた場合」】

訂正の方法は、

①更正の請求(納付すべき税額が過大で、申告をし直すと税額が減る場合)

②修正申告(納付すべき税額を少なく申請していたので、申告し直すと税額が増える場合)

の2種類です。

ですので、単に「雑所得」⇒「事業所得」と変えることはできません。税額が変わらないと訂正申告はできないので、注意が必要です。

事業に関係の薄い経費を見直して、「修正申告」をするという方法が現実的かと思います。

一方法として提案していますが、私自身、確定申告の訂正申告はやったことがないので、それぞれの場合で訂正は可能なのか、詳しいことは税務署にお問い合わせください。

税理士などに相談したい方は、税理士ドットコムで相談する税理士を探してみてもいいと思います。

おわりに

5月9日現在の状況を踏まえて、まとめました。

困っているフリーランスの方の参考にしていただければ幸いです。

一人でも多くの事業者がコロナに負けず事業が継続できるよう、持続化給付の条件改善がされるといいですね。

コメント